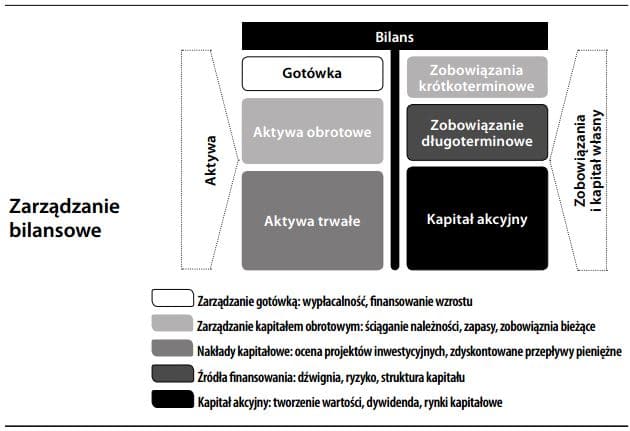

Zarządzanie bilansem (żargon)

Decyzje finansowe związane w przeważającej mierze z relacjami w ramach bilansu. W szczególności chodzi tu o proces dopasowania aktywów i pasywów, zachowanie optymalnej struktury kapitałowej przy jednoczesnej minimalizacji średniego ważonego kosztu kapitału oraz zapewnienie stabilnym relacjom kapitału obrotowego optymalnej kompensacji ryzyka (płynność) w postaci zysków. Zarządzanie bilansem należy rozumieć na zasadzie kontrastu z działem sprzedaży, gdzie w centrum zainteresowania są przychody, oraz z działem produkcji, skupiającym się na kosztach.

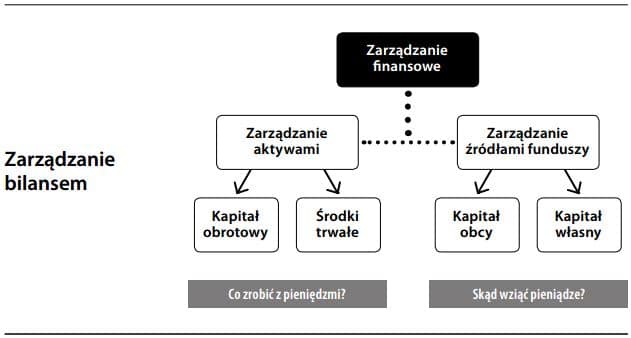

Zarządzanie bilansowe (żargon)

Dbanie o dobrą kondycję przedsiębiorstwa na podstawie informacji zawartej w bilansie. Bilans nie może być zarządzany dosłownie (jest tylko miarą przeszłych zdarzeń), jednakże zależności pomiędzy jego składnikami dają moż- liwość oceny płynności, wypłacalności i wypracowanej dla akcjonariuszy wartości. Można przedstawić następującą analogię: bilans to „konstrukcja silnika”, czyli jego wydajność, a zysk w rachunku zysków i strat to „konie mechaniczne”, czyli osiągana moc.