Zwroty sprzedanych towarów i rezerwy

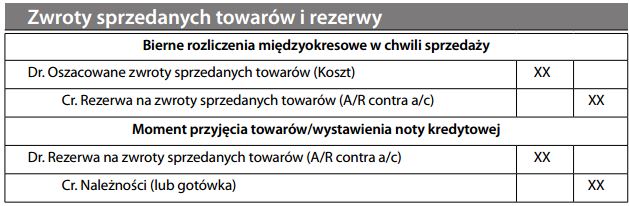

„Zwroty” sprzedanych towarów pozwalają klientowi na zwrot towaru w przypadku, gdy jest on wadliwy, niepotrzebny lub nie nadaje się do sprzedaży. Przychody i zwią- zane z nimi należności należy anulować. „Rezerwa” związana ze sprzedażą daje klientowi dowód kasowy (lub notę kredytową) na nabycie towarów za darmo w przyszłości i zwalnia ze zwrotu towarów. Przychody i należności należy skorygować o zwroty sprzedanych towarów i rezerwy. W przypadku, gdy wartość zwróconych towarów lub rezerw będzie istotna, rozważna firma w chwili sprzedaży utworzy na koncie przeciwstawnym rezerwę na zwroty sprzedanych towarów i rezerwy. Wartość sprzedaży będzie korygowana o wartości odtworzeniowe w celu utworzenia rezerwy o odpowiedniej wartości.