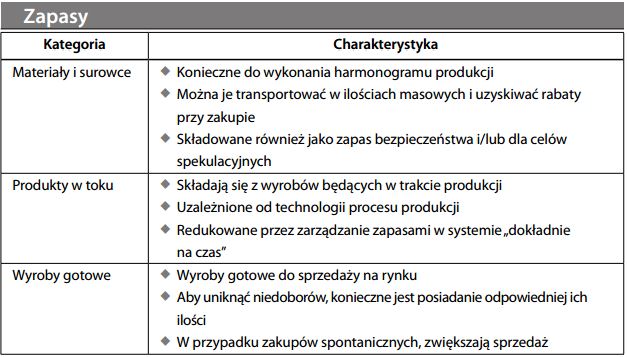

Wyroby gotowe

Kategoria zapasów obejmująca wyroby gotowe do sprzedaży na rynku. Wyroby gotowe stanowią końcowy etap w trójstopniowym procesie produkcji:

Wyroby gotowe są najłatwiej zbywalną (a więc najbardziej płynną) kategorią zapasów. W trakcie cyklu operacyjnego, w momencie sprzedaży, zamieniają się w należ- ności z tytułu dostaw i usług. Wyroby gotowe wycenia się według kosztu historycznego, z uwzględnieniem rozliczonej na nie części kosztów ogólnych produkcji. Obrót nimi powinien być zharmonizowany z popytem rynkowym. Jeżeli zbyt długo pozostają na składzie, jest to sygnał pogorszenia ich zbywalności, co może być spowodowane zmniejszeniem się ich wartości użytkowej lub handlowej, pogorszeniem stanu lub słabością rynku. Aby zbyć takie wyroby konieczny jest zwiększony wysiłek działu sprzedaży lub obniżenie ceny. W takich przypadkach, zgodnie z zasadą ostrożnej wyceny, ich wartość powinna zostać odpisana do poziomu wartości rynkowej – czyli zwykle do poziomu wartości sprzedaży netto. Wyroby gotowe mogą być finansowane kapitałem obrotowym lub (jeżeli są wystarczająco płynne) zadłużeniem bankowym.