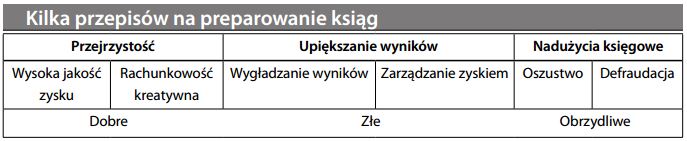

Fałszować (preparować) księgi (żargon zawodowy)

Dokonać celowej manipulacji sprawozdaniem finansowym (czyli zapisami w księgach rachunkowych) w celu zniekształcenia faktów (w angielskim wyrażeniu kojarzyć się to może z „namieszaniem” w przepisie kulinarnym). Określenie to ma żartobliwe konotacje sugerujące ingerencję w rzeczywistość finansową, na której zakres można patrzeć w kontekście praktyk „dobrych” „złych” i „obrzydliwych”:

Można twierdzić, że większość jednostek sprawozdawczych trochę „preparuje”. Pozwala na to pewna dowolność niektórych aspektów rachunkowości, tolerująca subiektywną interpretację rzetelnej prezentacji. Jak to bywa w kuchni, szczypta przypraw zaostrza smak dania. Jeżeli jednak z nimi przesadzić – zwłaszcza gdy składniki są podrobione – można potrawę zepsuć, a w skrajnych przypadkach doprowadzić do zatrucia.

Fałszować wynik

Arbitralnie sfabrykować odpowiedni wynik w sprawozdaniu finansowym – albo z braku rzetelnych danych, albo w ramach manipulacji dla własnych celów. Etymologia słowa „fudge” (które po angielsku oznacza również cukierek „krówkę”) może mieć coś wspólnego z nęcącą pokusą dorwania się do słodyczy. Patrz również upiększanie wyników.