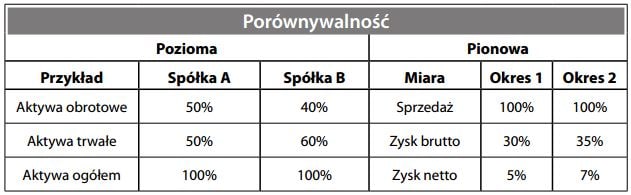

Metoda analizy trendu i porównania wyników spółek na podstawie treści sprawozdań finansowych poprzez zamianę wartości bezwzględnych na procentowe. Porównywalność może dotyczyć spółek (analiza horyzontalna) lub obejmować porównanie w czasie (analiza wertykalna):

Porównywalność jest przydatna w ocenie wyników w stosunku do innych spó- łek (bez względu na ich wielkość) oraz w śledzeniu zmiany pozycji danej spółki w czasie.