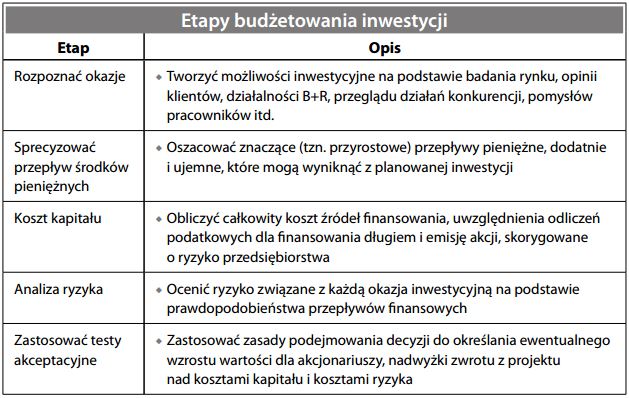

Proces budżetowania inwestycji

Proces decyzyjny wykorzystujący metody rachunkowości zarządczej, zmierzający do ustalenia, czy przedsiębiorstwo powinno zainwestować w aktywa trwałe (czyli innymi słowy przeznaczyć środki na nakłady inwestycyjne). Stosunkowo proste decyzje w tym zakresie dotyczą „obowiązkowych” inwestycji, tj. takich, jakie utrzymują zdolności produkcyjne na dotychczasowym poziomie. Natomiast wszelkie decyzje odnośnie do nakładów dodatkowych wymagają uważnego rozważenia. Znacznie upraszczając, można by powiedzieć, że przedsiębiorstwo będzie/powinno podejmować decyzje dotyczące wydawania środków na aktywa trwałe w następujący sposób:

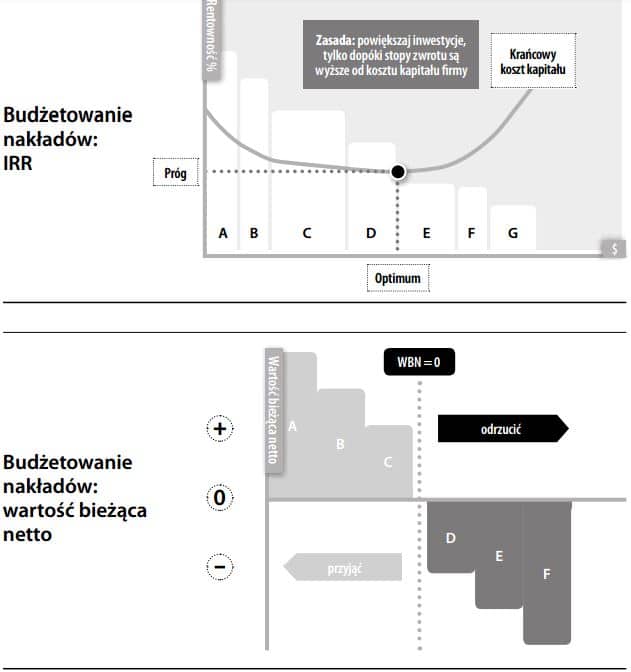

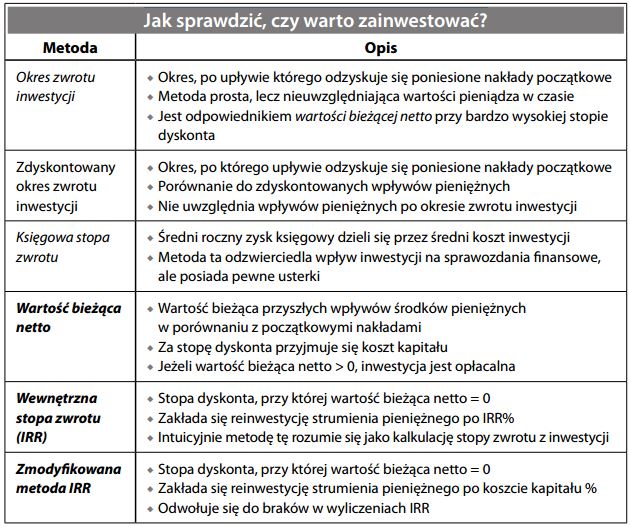

Decyzje odnośnie do nakładów inwestycyjnych wymagają uważnego rozważenia. Nie tylko dlatego, że wprowadzają przedsiębiorstwo na nowe terytorium, lecz także ponieważ raz poniesionych kosztów nie da się odzyskać. Przy podejmowaniu decyzji bierze się pod uwagę szereg kryteriów, przy czym najlepsze z nich uwzględniają wartość pieniądza w czasie:

Choć budżetowanie nakładów inwestycyjnych jest dziedziną dobrze rozwiniętą, wymaga ono dużej rozwagi przy określaniu istotnych przepływów pieniężnych i poziomu ryzyka.