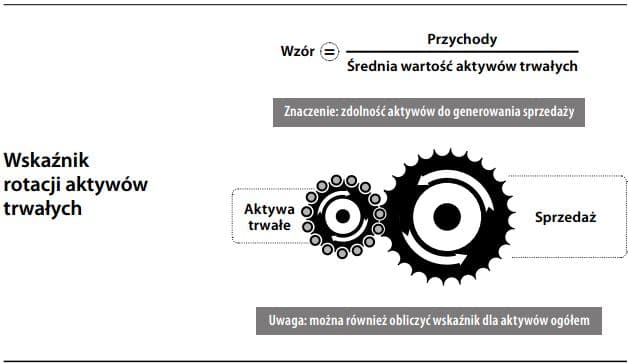

Rotacja aktywów trwałych

Wskaźnik finansowy, który mierzy zależność pomiędzy sprzedażą a aktywami trwałymi, w szczególności aktywami wykorzystywanymi w produkcji, gdyż stanowią one podstawę sprzedaży. Im wyższy wskaźnik, tym większa może być sprzedaż osiągnięta dzięki inwestycjom w zdolności produkcyjne. Wartość wskaźników rotacji zależy od czynników technologicznych (np. kapitałochłonność produkcji, wykorzystanie zdolności produkcyjnych) i ekonomicznych (cena na jednostkę produktu) i różni się w zależności od sektora przemysłu. Średnia wartość dla firm produkcyjnych zawiera się w przedziale 1,5–2,5. Im wyższy wskaźnik, tym lepiej, gdyż świadczy o bardziej efektywnym wykorzystywaniu aktywów trwałych przez firmę. Wskaźnik ten jest zazwyczaj wykorzystywany w analizie trendu i analizie porównawczej spółek.