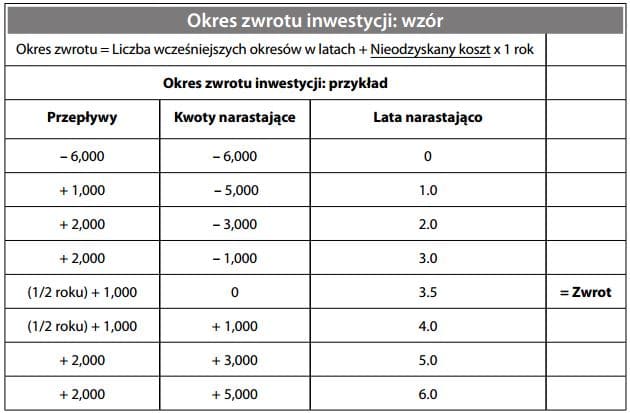

Oszacowanie czasu, w jakim przyszłe środki pieniężne wygenerowane przez inwestycję osiągną wielkość równą pierwotnie poniesionym nakładom. Okres zwrotu inwestycji oblicza się następująco:

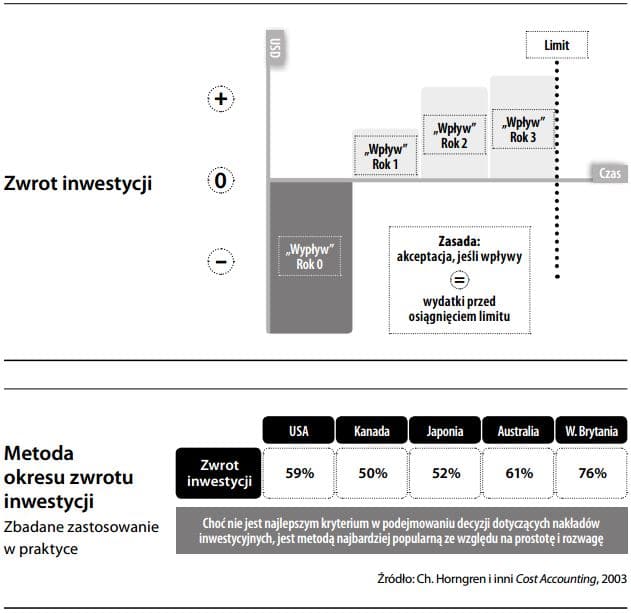

Metoda okresu zwrotu inwestycji jest przestarzałym, acz nadal popularnym narzędziem, bardzo prostym i w miarę często używanym przy podejmowaniu decyzji o budżetowaniu nakładów inwestycyjnych. Przedsiębiorstwo może ustalić maksymalny wymagany okres zwrotu inwestycji (np. 2–3 lata) i na tej podstawie akceptować wszelkie projekty, których okres zwrotu mieści się poniżej tego progu. Do zalet tej metody obliczania okresu zwrotu inwestycji i wyliczania progu rentowności należy jej prostota. Metoda ta ma jednak istotne wady, ponieważ nie uwzględnia zmiennej wartości pieniądza w czasie ani przepływów pieniężnych następujących po przekroczeniu progowego terminu zwrotu. Poza tym limit jest z założenia uznaniowy. Z tych względów metoda okresu zwrotu inwestycji stosowana jest coraz rzadziej. Niemniej jednak jej zastosowanie może być uzasadnione w przypadku trudności finansowych, gdyż jest ona równoważnikiem kalkulacji wartości bieżącej netto po bardzo wysokiej stopie dyskonta. Patrz również wewnętrzna stopa zwrotu.