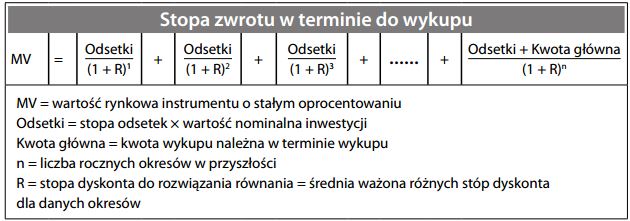

Jedyna stopa dyskonta, która równa się przyszłemu przepływowi pieniężnemu z instrumentu o stałym oprocentowaniu, zachowanego do terminu zapadalno- ści do jego ceny rynkowej. Podobnie jak przy obliczaniu wewnętrznej stopy zwrotu, obliczając stopę zwrotu w terminie do wykupu, zakłada się, że wszystkie przepływy pieniężne zostały ponownie zainwestowane po stopie dyskonta. Stopa zwrotu w okresie do wykupu jest zwykle funkcją stopy wolnej od ryzyka na rynku plus spred kompensujący ryzyko kredytowe inwestycji. Podstawową zależnością na rynkach kapitałowych jest spadek ceny instrumentu wraz ze wzrostem stopy zwrotu w terminie do wykupu, i odwrotnie (patrz arbitraż cenowy).

Faktyczna stopa zwrotu z inwestycji będzie inna od swojej stopy zwrotu w terminie do wykupu, ponieważ przepływ pieniężny może nie zostać reinwestowany po tej samej stopie (patrz ryzyko reinwestowania). Również rzeczywiste zwroty mogą się różnić, jeśli inwestycja zostanie sprzedana przed terminem wykupu, co może przynieść zyski lub oznaczać straty.