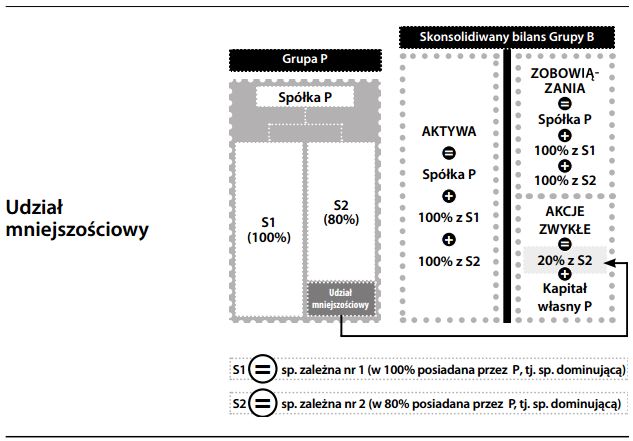

Udział mniejszościowy

Część kapitału własnego w pełni skonsolidowanej jednostki zależnej, która należy do zewnętrznych udziałowców mniejszościowych. Udział mniejszościowy musi zostać uwzględniony w bilansie jednostki posiadają- cej kontrolę (dominującej), jako odzwierciedlenie praw własności do danego składnika aktywów finansowych przysługujących udziałowcom mniejszościowym. Udział mniejszościowy może być więc traktowany jako wydzielona część wartości aktywów netto skonsolidowanej jednostki gospodarczej.