Ulga podatkowa z tytułu dywidendy

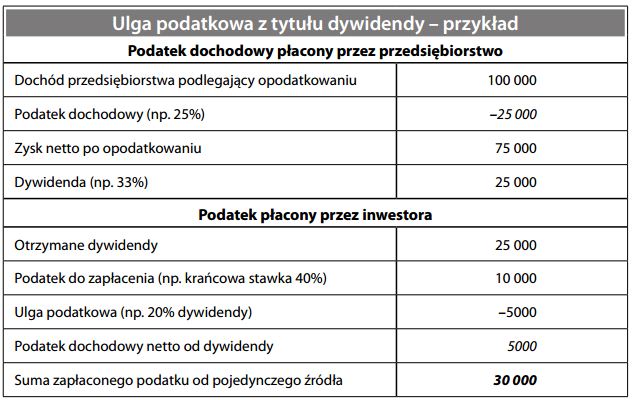

Potrącenie lub zmniejszenie przypadającego do zapłaty podatku przysługujące uprawnionemu do dywidendy, aby w ten sposób wyeliminować, nawet jeśli tylko częściowo, „podwójne opodatkowanie” dochodów przedsiębiorstwa. Podwójne opodatkowanie występuje, kiedy zarabiająca jednostka-przedsiębiorstwo płaci podatek raz i następnie odbiorca dywidendy również musi zapłacić podatek. Ponieważ inwestor jest właścicielem przedsiębiorstwa, można by powiedzieć, że podatki już zostały zapłacone, aczkolwiek wiele systemów podatkowych rozróżnia te dwie jednostki i zatem obydwie powinny być opodatkowane osobno. Całkowitą eliminację podwójnego opodatkowania można by osiągnąć, gdyby opodatkowane dywidendy przy wypłacie już nie podlegały opodatkowaniu. Jednakże większość systemów ulg podatkowych z tytułu dywidendy jedynie próbuje łagodzić, zamiast całkowicie usuwać problem podwójnego opodatkowania. Poniżej podany jest przykład:

Jedną z konsekwencji ulgi podatkowej z tytułu dywidendy jest większa gotowość przedsiębiorstw do wypłacania dywidend swoim akcjonariuszom, ponieważ wiedzą, że zyskają tym sposobem jakąś ulgę podatkową. To z kolei sprawia, że programy skupu akcji własnych stają się mniej atrakcyjne.