Wartość utraty

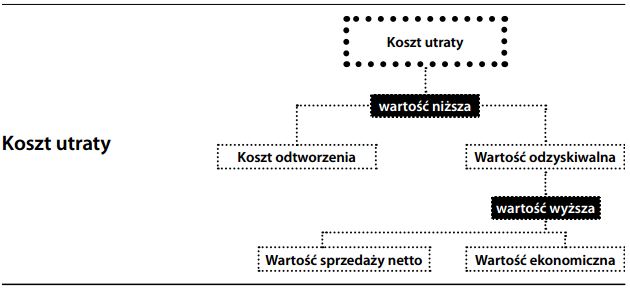

Jedna z metod wyceny aktywów, polegająca na ustaleniu rozsądnej ceny, jaką przedsiębiorstwo byłoby skłonne zapłacić, aby uniknąć utraty danego składnika majątku. Koncepcja ta pierwotnie wykorzystywana była w branży ubezpieczeniowej do zaspokajania roszczeń. Stosuje się ją przede wszystkim w przypadkach, gdy nie można się oprzeć na częściej stosowanych wartościach, jak np. koszt historyczny. Aby oszacować wartość utraty, należy najpierw ustalić trzy inne wartości: wartość sprzedaży netto, wartość odtworzeniową i wartość ekonomiczną.

Za wartość utraty przyjmuje się następnie niższą z dwóch wartości: wartości odtworzeniowej i wartości odzyskiwalnej; przy czym wartość odzyskiwalna zdefiniowana jest z kolei jako wyższa z dwóch: wartości sprzedaży netto i wartości ekonomicznej. Koncepcja wartości utraty wykorzystywana jest w rachunkowości według kosztów bieżących.