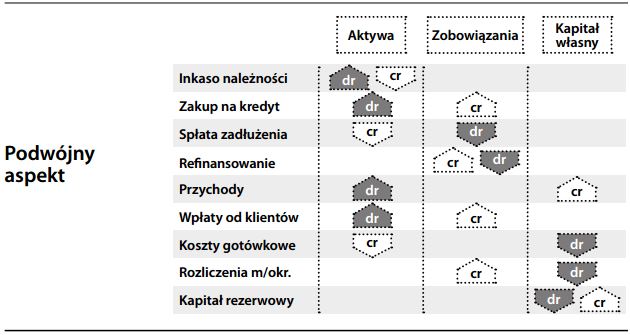

Zasada podwójnego aspektu

Podstawowa zasada rachunkowości, według której każda transakcja posiada co najmniej dwa aspekty wymagające odzwierciedlenia w bilansie. Zgodnie z tą zasadą, bilans (jak sama nazwa wskazuje) zawsze musi się bilansować. Zasada podwójnego aspektu stanowi podstawę podwójnego zapisu.

")