Aktywa (w rachunkowości) • Assets (Accounting)

Figurujące w bilansie przedsiębiorstwa środki posiadające wartość ekonomiczną. Termin aktywa spokrewniony jest z francuskim słowem „assez” oznaczającym ‘dosyć’ (w znaczeniu „wystarczająco”). Choć idea zasobów ekonomicznych przedsiębiorstwa jest sama w sobie zrozumiała, definicja aktywów w ujęciu księgowym jest nieco bardziej skomplikowana. Zasada kosztu historycznego narzuca nam trzy zasadnicze kryteria:

- Aktywa mają zapewniać przedsiębiorstwu przyszłe korzyści ekonomiczne

- Aktywa muszą być własnością przedsiębiorstwa lub znajdować się pod jego kontrolą

- Posiadanie aktywów musi być wynikiem dokonanej transakcji lub zdarzenia gospodarczego.

Patrząc na powyższe kryteria możemy zauważyć, że ograniczają one możliwości uznania niektórych zasobów ekonomicznych za aktywa księgowe. Idea „przyszłych korzy- ści ekonomicznych” często wymaga subiektywnego osądu dotyczącego przyszłości. Warunek prawnego posiadania oznacza, że wiele rzeczy wartościowych dla przedsiębiorstwa – jak reputacja, czy pracownicy – nie może zostać uznanych za aktywa. Również warunek nabycia w wyniku określonego zdarzenia gospodarczego uniemoż- liwia uznanie pewnych aktywów, jak np. wewnętrznie wypracowana wartość firmy. Aktywa podzielić można na dwie podstawowe kategorie:

- aktywa obrotowe, takie jak zapasy i należności, które w wyniku konwersji aktywów lub cyklu operacyjnego zamienią się w środki pieniężne w ciągu jednego roku;

- aktywa trwałe, które – dostarczając zdolności produkcyjnych lub umożliwiając świadczenie usług – są źródłem gotówki w długim (przekraczającym rok) okresie, ponieważ dzięki nim funkcjonuje proces sprzedaży. Aktywa trwałe dzielą się na rzeczowe aktywa trwałe oraz wartości niematerialne i prawne.

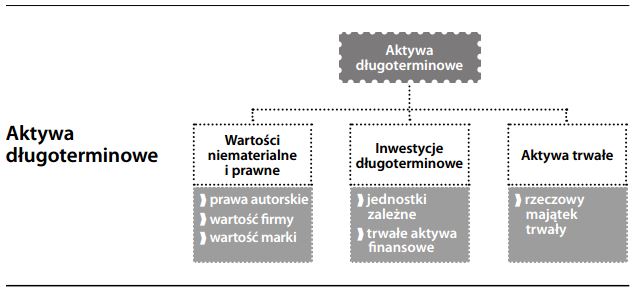

Aktywa długoterminowe

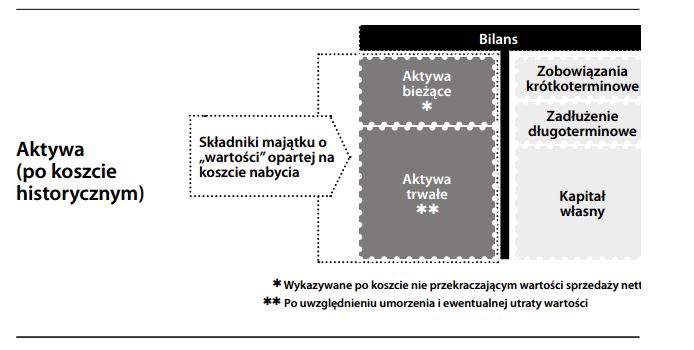

Chociaż samo istnienie aktywów może być dyskusyjne (np. „czy zapasy są nadal w magazynie?” lub „czy istnieje bezsporny tytuł własności do nieruchomości?”), znacznie bardziej istotna jest kwestia wartości majątku. Ponieważ wartość – jak uroda – jest kwestią subiektywnej oceny, istnieją rozmaite miary wartości majątku:

- wartość księgowa netto (czyli koszt historyczny pomniejszony o umorzenie) w przypadku przedsiębiorstwa o zapewnionej kontynuacji działalności;

- wartość bieżąca netto, obliczana na podstawie zdyskontowanych przyszłych przepływów pieniężnych, czyli wartości ekonomicznej;

- wartość odtworzeniowa, czyli aktualny koszt nabycia danego składnika majątku (przydatna w warunkach inflacyjnych);

- wartość rynkowa wynikająca ze sprzedaży na warunkach rynkowych;

- wartość sprzedaży netto (wartość likwidacyjna), przyjmowana w przypadku przymusowej likwidacji przedsiębiorstwa, które jest niezdolne do kontynuacji działalności.

Wycena aktywów jest w znacznej mierze uzależniona od podejścia przyjętego przez danego użytkownika. Inwestorzy zainteresowani są każdą rzeczą mogącą przynieść przyszłe korzyści ekonomiczne. Z kolei banki – które przede wszystkim interesuje spłata kredytu – zazwyczaj dokonują wyceny na podstawie przyszłych wpływów środków pieniężnych lub (w przypadkach pesymistycznych) na podstawie wartości sprzedaży netto ustanowionego zabezpieczenia.

Aktywa długoterminowe • Long Lived/Term Assets

Bardzo szeroka kategoria, obejmująca wszelkie aktywa bilansowe o długim okresie użytkowania. Należą do niej środki trwałe, takie jak rzeczowe aktywa trwałe, finansowe aktywa trwałe oraz wartości niematerialne i prawne.