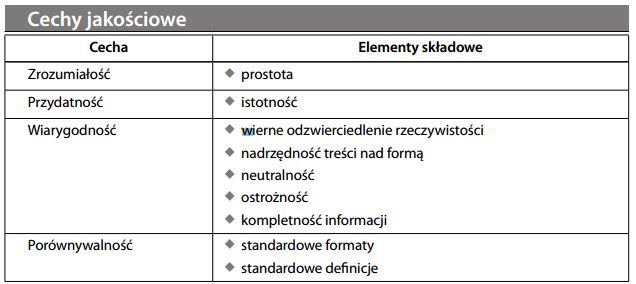

Cechy jakościowe sprawozdania finansowego

Cechy, które decydują o tym, że informacje zawarte w sprawozdaniu finansowym są użyteczne dla ich odbiorców. Można wyróżnić cztery takie cechy:

Cechy jakościowe stanowią istotny punkt odniesienia przy określaniu standardów rachunkowości. Są one szczegółowo omówione w założeniach koncepcyjnych KMSR oraz w MSR nr 1.

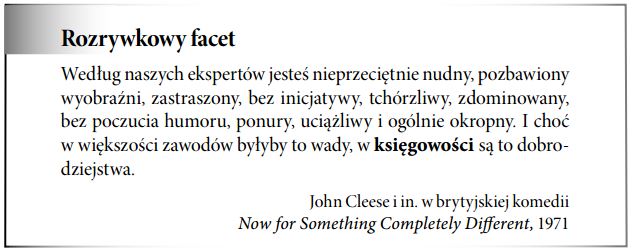

Cechy rachunkowości

(po angielsku wszystkie na literę C) • C’s of Accounting (English language mnemonic) • Cechy najbardziej charakterystyczne dla specjalistów od rachunkowości finansowej oraz biegłych rewidentów:

- careful – ostrożny

- cautious – rozważny

- conservative – konserwatywny

- consistent – konsekwentny

- correct – poprawny

- conscientious – skrupulatny

Jak widzimy, od księgowych nie oczekuje się ani błyskotliwego myślenia, ani zdolności kombinatorskich.

")