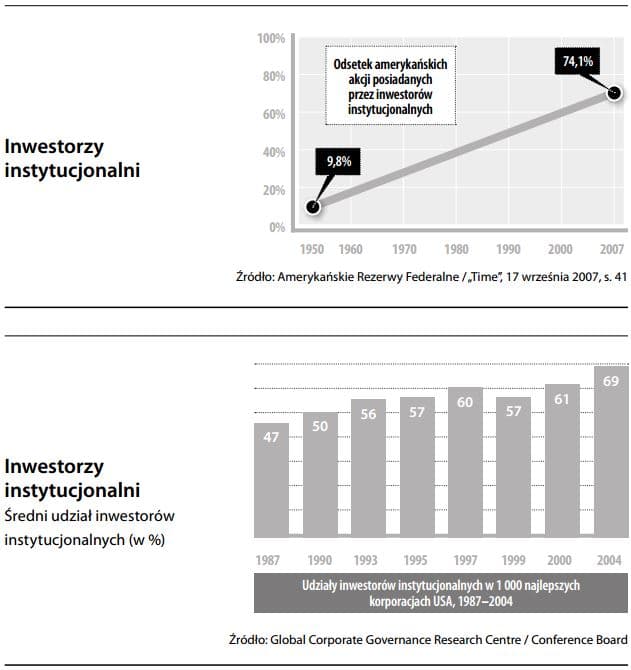

Instytucja finansowa, która inwestuje w przedsiębiorstwo, ale której wpływ na zarządzanie nie wykracza poza normalny zakres monitorowania wyników finansowych w ramach ładu korporacyjnego. Typowymi inwestorami instytucjonalnymi są firmy ubezpieczeniowe, fundusze emerytalne, fundusze powiernicze, banki oraz fundusze kapitału prywatnego. Inwestorzy instytucjonalni, podejmując decyzje na podstawie oceny stopnia dywersyfikacji i płynności rynkowej, przeważnie wykupują mniejsze pakiety, w granicach 10–25%, licząc na zrealizowanie zysków kapitałowych. Nie posiadając kontroli, zazwyczaj są inwestorami biernymi, a w przypadku pogorszenia się sytuacji przedsiębiorstwa po prostu sprzedają swoje akcje. Tymczasem, zazwyczaj aktywnie domagają się respektowania przysługujących im praw akcjonariuszy. W rachunkowości inwestora instytucjonalnego, dokonane inwestycje wykazywane są zazwyczaj po koszcie (cenie nabycia), lub metodą praw własności. Porównaj z inwestorem strategicznym, który zazwyczaj jest bardziej skłonny i odpowiednio przygotowany do sprawowania kontroli nad przedsiębiorstwem i podejmowania interwencji. Inwestorzy instytucjonalni odgrywają istotną rolę w przestrzeganiu ładu korporacyjnego. Jako inwestorzy profesjonalni w dziedzinie finansów, są lepiej poinformowani i sprytniejsi. Można więc oczekiwać, że będą zachowywać się bardziej aktywnie nadzorując wyniki uzyskiwane przez zarząd.