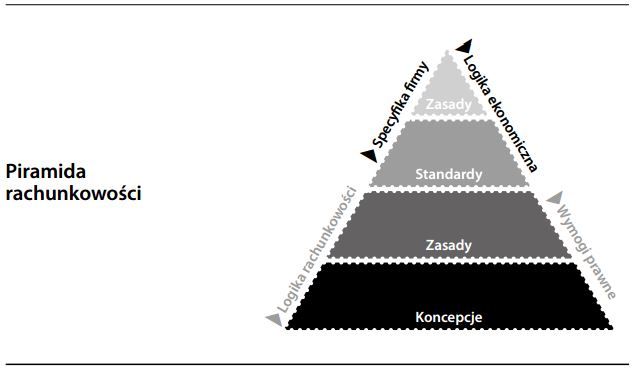

Piramida rachunkowości

Przemiana ogólnych idei ekonomicznych na coraz bardziej szczegółowe wyznaczniki sprawdzań finansowych przedsiębiorstwa. Uniwersalne zasady odnoszą się do konkretnych przypadków. W ten sposób, indywidualne sprawozdania są oparte na spójnych fundamentach, nawet jeśli szczególne okoliczności mogłyby zasługiwać na specjalne potraktowanie.