Rozcieńczenie

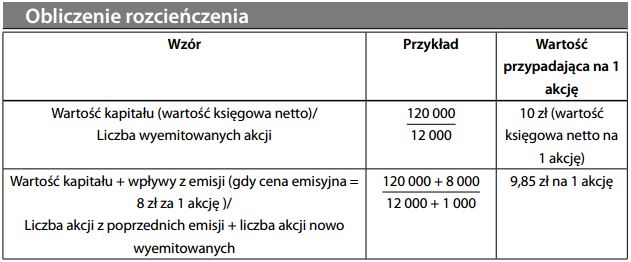

Wpływ, jaki emisja nowych akcji ma na dotychczasowych akcjonariuszy spółki w wyniku rozłożenia całkowitej wartości kapitału na większą liczbę akcjonariuszy. W jej wyniku wartość każdej akcji maleje. Rozcieńczenie wartości kapitału występuje wówczas, gdy akcje emitowane są po cenie niższej, niż wartość księgowa netto:

Rozcieńczenie zysku na jedną akcję może nastąpić nawet w przypadku, gdy cena emisyjna akcji jest równa lub wyższa od wartości księgowej netto – ponieważ wpływy z nowej emisji zwykle nie są w stanie wygenerować wyższych zysków. Z tych powodów przedsiębiorstwa mogą niechętnie odnosić się do emisji nowych akcji, chyba że istnieje ku temu nagląca potrzeba (np. konieczność zaradzenia trudnościom finansowym lub potrzeba sfinansowania nakładów inwestycyjnych).