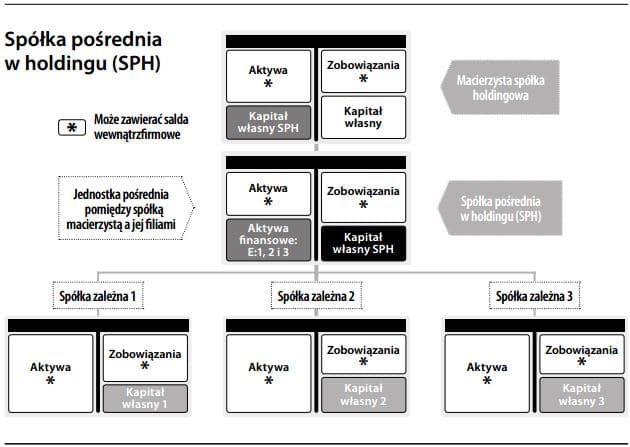

Spółka pośrednia w holdingu

Jednostka pośrednia pomiędzy spółką matką a działającymi spółkami zależnymi. Spółka pośrednia w holdingu będzie również kanałem przepływów gotówkowych pomiędzy spółką macierzystą a jej operacyjnymi jednostkami. Nieskonsolidowany bilans spółki pośredniej w holdingu składa się z posiadanych udziałów spółek zależ- nych, jak również zobowiązań i należności, jeśli istnieją płatności zaliczkowe wewnątrz firmy. Zazwyczaj spółka pośrednia w holdingu posiada niewiele bądź w ogóle nie posiada aktywów operacyjnych. Dodatkowy poziom w postaci warstwy spółek pośrednich w holdingu powoduje, iż korporacyjne struktury własno- ści są bardziej skomplikowane, co zwiększa koszt zgodności z prawami korporacyjnymi. Mogą one powstawać ze względu na tajemnice (ukrywanie prawdziwej własności działających spółek zależnych), planowanie podatków bądź aby ograniczyć roszczenia wierzycieli na poziomie operacyjnym firmy. W razie bankructwa spółka pośrednia w holdingu może skomplikować bądź zahamować regularny proces likwidacji.