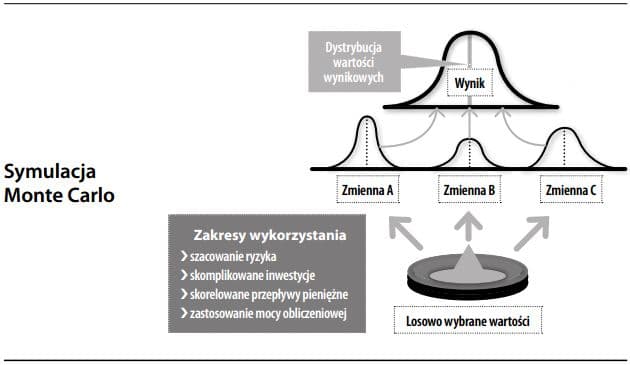

Metodologia pomiaru ryzyka, która posługując się liczbami losowymi symulującymi zmienność w modelach statystycznych, daje rozkład prawdopodobieństwa wokół wartości oczekiwanych. Przykładowo, wartość bieżąca netto związanych z danym projektem wydatków inwestycyjnych może być uzależniona od czynników takich jak wielkość sprzedaży, cena sprzedaży, ceny surowców i ekonomiczny okres użytkowania aktywów, a z kolei każdy z tych czynników może posiadać własny rozkład prawdopodobieństwa. Symulacja Monte Carlo jest w stanie uwzględnić niepewność tych czynników i stworzyć jeden rozkład prawdopodobieństwa dla końcowego wyniku. Symulacja Monte Carlo jest narzędziem skomplikowanym, lecz dającym dobre rezultaty. Znajduje zastosowanie szczególnie wtedy, gdy obliczenie wartości bieżącej netto wymaga uwzględnienia różnych, wzajemnie od siebie uzależnionych i skorelowanych w czasie przepływów pieniężnych. Wykorzystuje się ją również przy planowaniu wydatków inwestycyjnych, testach odpornościowych i szacowaniu wartości narażonej na ryzyko.