Umorzenie

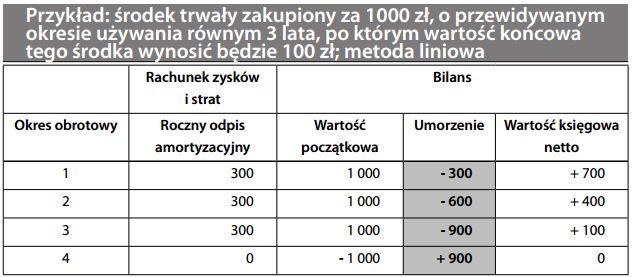

Konto przeciwstawne (korygujące), którego saldo pomniejsza wartość początkową (koszt historyczny) do poziomu wartości księgowej netto o łączną wartość dotychczasowej amortyzacji (umorzenia). Umorzenie to rodzaj rezerwy odzwierciedlającej zmniejszającą się w miarę upływu czasu i zużycia przyszłą zdolność produkcyjną danego składnika majątku. Na przykład:

Należy zauważyć, że wynikająca z odpisów amortyzacyjnych wartość księgowa netto środków trwałych nie ma stanowić ich wyceny, chociaż często wartość ta może zastę- pować wartość ekonomiczną. Ze względu na swoją trwałość, grunty nie podlegają amortyzacji. W przypadku nieruchomości inwestycyjnych, zasada rzetelnej prezentacji może sprawiać, że rozciąga się to również na nie, w tym na budynki. Umorzenie nie jest „funduszem” przeznaczonym na wymianę środków trwałych.

")