Wskaźniki obrotu (aktywa/zobowiązania)

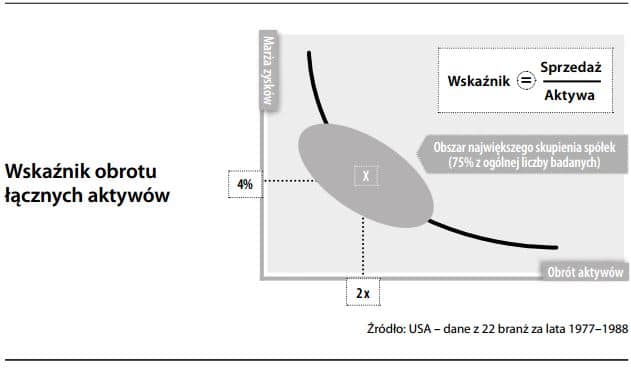

Wskaźniki finansowe, które porównują stany wykazywane w bilansie, czyli kwoty w pewnym punkcie w czasie, z obrotami wykazanymi w rachunku zysków i strat, czyli wielkością kwot za pewien okres. Otrzymany w ten sposób wskaźnik jest miarą wydajności (aktywów trwałych) lub płynności (aktywów obrotowych/zobowiązań krótkoterminowych). To, czy poziom wskaźnika jest odpowiedni, ocenić można przez uwzględnienie zewnętrznych sił rynkowych. Dla przykładu, szybkość obrotu należności powinna odpowiadać oferowanym warunkom sprzedaży, jeżeli klienci są w dobrej kondycji i ściąganie należności jest właściwie zorganizowane. Szybkość obrotu można również powiązać z czynnikami wewnętrznymi, takimi jak marża zysku, tzn. łatwo zbywalne towary konsumpcyjne będą miały niskie ceny i niską marżę, ale dużą szybkość obrotu. Dla porównania, towary luksusowe mogą mieć małą szybkość obrotu, co jednak kompensować będzie wysoka marża. Z uwagi na pewne konieczności techniczne i presję ze strony konkurencji wskaźniki szybkości obrotu aktywów mają często tendencję do pozostawania na zbliżonym poziomie w ramach poszczególnych branż.