Zasada wyjątków (w budżetowaniu)

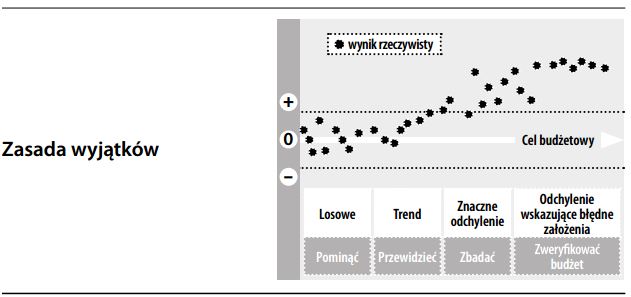

Zasada mówiąca, jak reagować na odchylenia, tzn. różnice pomiędzy faktycznymi wynikami a wynikami założonymi w budżecie. Zasada sugeruje symetryczne traktowanie korzystnych i niekorzystnych odchyleń budżetowych oraz dokonanie oceny, czy da się je kontrolować (tj. czy warto podejmować działania), czy też nie (tj. czy należy je pominąć). Małe, nieistotne i przypadkowe odchylenia nie zasługują na uwagę. Jeżeli jednak widzimy utrzymujący się w czasie stały trend, nawet najskromniejsze odchylenia należy zbadać, zanim ich skutki staną się znaczące. Poza tym, w przypadku utrzymującego się jednostronnego odchylenia, należy zbadać, czy przyjęte założenia i normy budżetowania są prawidłowe. W przypadku księgowych i biegłych rewidentów, zasada wyjątków stanowi część szerszej reguły „zarządzania w drodze wyjątków”, tj. zajmowania się przede wszystkim sprawami, które stanowią odstępstwo od normy.