Bilansować księgi (żargon zawodowy) • Balance the Books (vernacular)

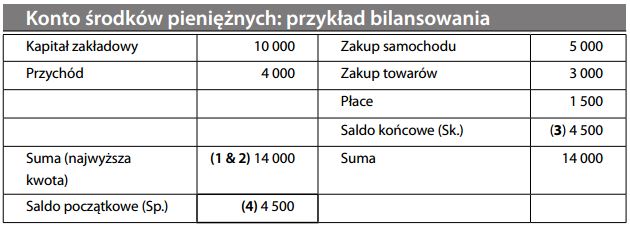

W znaczeniu dosłownym – upewnić się, czy księgi rachunkowe są dokładne i rzetelne, i czy wszystkie wpisy po stronie Debet i Credit znajdują się na właściwych miejscach. Przy księgowaniu metodą podwójnego zapisu, księgi powinny bilansować się automatycznie. Ponieważ jednak nie zawsze tak się składa, bilansujemy je wykonując następujące cztery czynności (patrz też tabela poniżej):

- Podliczamy (tj. sumujemy) każdą ze stron księgi i notujemy oba wyniki ołówkiem;

- Wyższy z wyników będzie stanowił sumę po obu stronach – wpisujemy go;

- Dopisujemy brakującą różnicę, tak aby sumy po obu stronach były równe (wyrównanie salda); kwota ta nazywa się saldem końcowym (w skrócie „Sk.”);

- Saldo końcowe wpisujemy następnie u góry w przeciwstawnej kolumnie; kwota ta będzie punktem wyjścia do nowych wpisów, czyli zostaje przeniesiona na następny okres rozrachunkowy. Na tym etapie nazywamy ją saldem początkowym (w skrócie „Sp.”).

W razie konieczności, księgi można zawsze doprowadzić do równowagi uciekając się do tzw. łatania bilansu (czyli wstawienia kwot brakujących do zbilansowania się przeciwstawnych pozycji). W takiej sytuacji bilansowanie nie jest już rzeczą samoistną, lecz wymaga pewnego świadomego wysiłku. I faktycznie, bilansowanie ksiąg najczęściej kojarzy się z aktywnym porządkowaniem spraw finansowych – w sensie dopasowywania wszystkich wpływów (pozycji po stronie Credit) do nakładów (pozycji po stronie Debet). Przykładowo: „Jak pouczał [ekonomista], rząd powinien być ostateczną stroną wydatkującą i pożyczającą pieniądze (…) zamiast bilansować księgi w okresie recesji, powinien pożyczać bezproduktywne pieniądze i wydawać je (…)” – cytat z Keynesian Economics (Ekonomii Keynesowskiej) zamieszczony w „British Greats”, 2000.

Jak widać, koncepcja bilansowania ksiąg wykracza poza bierność rachunkowości, stając się aktywnym dążeniem do zrealizowania czegoś w rzeczywistości – przez ofensywną sprzedaż lub przez ścisłą kontrolę kosztów.