Infrastruktura instytucjonalna

Niezbędne warunki polityczne, ekonomiczne, regulacyjne, prawne, społeczne i kulturowe, umożliwiające efektywne funkcjonowanie instytucji finansowych i rynków kapitałowych na gruncie gospodarki rynkowej. Do najważniejszych z nich należą:

- stabilna waluta

- system prawny respektujący prawa majątkowe (umowy, prawa wierzycielskie i prawa akcjonariuszy)

- przejrzysta i rzetelna rachunkowość pełniąca m.in. funkcję rozliczania z odpowiedzialności

- ograniczona korupcja władz i administracji

- ustawowy nadzór oraz ochrona depozytariuszy

- odpowiednie ustawodawstwo dotyczące zabezpieczeń i upadłości

- źródła informacji rynkowej

- możliwe do zaakceptowania obciążenia podatkowe.

Infrastruktura instytucjonalna jest niewymiernym, ale kluczowym elementem niezbędnym do prawidłowego funkcjonowania gospodarki rynkowej. Zbudowanie jej wymaga czasu, jako że nawyki i wzorce postępowania w biznesie, a także zaufanie rodzą się i utrwalają dzięki wielokrotnemu powtarzaniu pożądanych zachowań. Na wielu rynkach wschodzących i rynkach w okresie przejściowym słabo rozwinięta infrastruktura instytucjonalna jest powodem utrudnionego rozwoju gospodarczego.

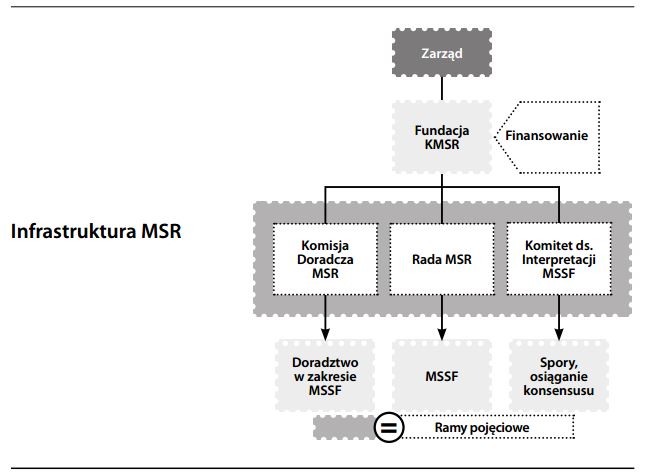

Infrastruktura Międzynarodowych Standardów Rachunkowości

Opracowywanie i ogłaszanie Międzynarodowych Standardów Rachunkowości dokonywane jest przez grono instytucji, których wspólnym celem jest harmonizacja światowych standardów rachunkowości. Jak każda inicjatywa na skalę światową, jest to ogromne przedsięwzięcie. By je zrealizować, kierująca nim infrastruktura musi nie tylko posiadać fachowe kompetencje. Musi również cieszyć się dostateczną wiarygodnością, by przezwyciężyć nieuniknione sprzeciwy krajowych grup oporu, często utrudniających wypracowanie wspólnej płaszczyzny porozumienia. Procesowi temu towarzyszy stała konieczność budowania politycznego konsensusu i osiągania politycznych kompromisów. Bliższy opis poszczególnych instytucji wchodzących w skład infrastruktury można znaleźć w hasłach: Rada ds. Międzynarodowych Standardów Rachunkowości (RMSR), Rada Międzynarodowych Standardów Rachunkowości (RMSR) – założenia koncepcyjne, Komitet ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej (IFRIC), Międzynarodowe Standardy Sprawozdawczości Finansowej(MSSF) oraz Komisje Doradcze ds. Standardów.

– podstawowa zasada rachunkowości")