Sporządzenie zestawienia obrotów i sald (Obrotówki)

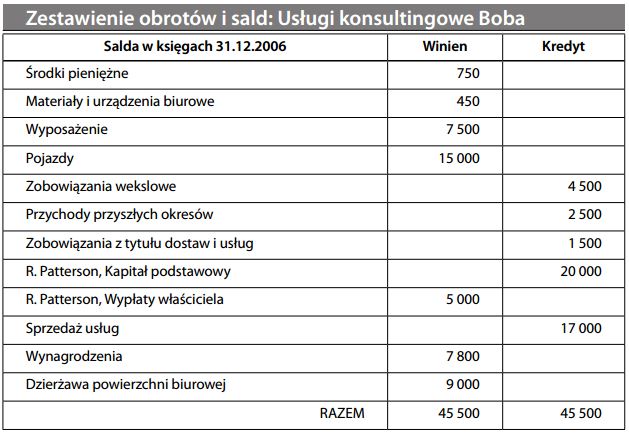

Przygotowanie listy wszystkich figurujących na kontach sald debetowych i kredytowych po przeniesieniu ich z poszczególnych ksiąg. Metoda podwójnego zapisu wymaga, aby suma sald debetowych równa była sumie sald kredytowych. Zestawienie obrotów i sald sprawdza więc arytmetycznie zbilansowanie pozycji po stronie Winien z pozycjami po stronie Ma (jeżeli nie ma takiej równowagi, należy szukać błędu, polegającego najczęściej na pominięciu lub błędnym wprowadzeniu jakiejś pozycji). Uproszczone zestawienie obrotów i sald wyglądać może następująco:

Sporządzenie zestawienia obrotów i sald jest istotnym krokiem przy zamykaniu ksiąg w celu sporządzenia sprawozdania finansowego. Nie daje ono jednak gwarancji, że zarejestrowano wszystkie transakcje, ani że księgi są prowadzone poprawnie (na przykład, w powyższym przykładzie Bob zapomniał utworzyć konto amortyzacji). Patrz również rozszerzone zestawienie obrotów i sald.