Średni okres wykupu/zapadalności, czas trwania, duracja

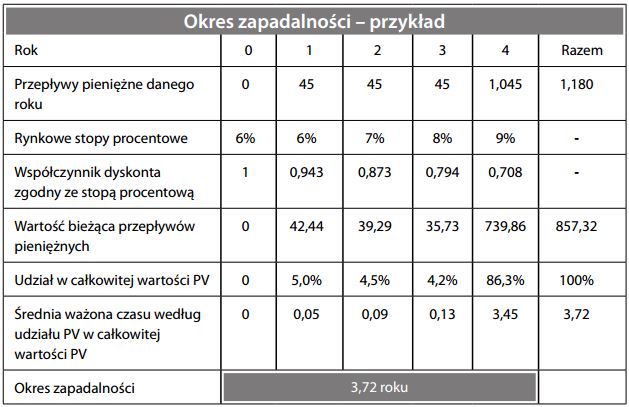

Średni czas realizacji zdyskontowanych przepływów pieniężnych instrumentu finansowego. Obliczany jako średnia ważona okresu oczekiwania na realizację wpływów środków pieniężnych ujętych w ich wartości bieżącej (PV), przy czym wartości bieżące kolejnych lat są wagami. Obrazuje to poniższy przykład (z użyciem liczb z hasła stopa zwrotu do terminu wykupu):

Jak widać, duracja (z wyjątkiem obligacji zerokuponowych) będzie zawsze krótsza od nominalnego czasu realizacji. Zgodnie z teorią wartości pienią- dza w czasie duracja wyraża czas potrzebny dla odzyskania nakładów inwestycyjnych. Każdy wpływ zrealizowany przed terminem zapadalności stanowi częściowe pokrycie początkowego nakładu inwestycyjnego. Wpływy zrealizowane po tym okresie stanowią zyski. Duracja jest popularnym miernikiem ryzyka stopy procentowej, ponieważ jest kluczowym czynnikiem wrażliwości obligacji na zmiany stop procentowych. Jest też bardzo często stosowana w zarządzaniu zobowiązaniami w bankach. Dzięki dopasowaniu duracji swoich aktywów i zobowiązań banki mogą zabezpieczać się przed ryzykiem zmian stóp procentowych.