Wskaźnik prawdopodobieństwa (w budżetowaniu)

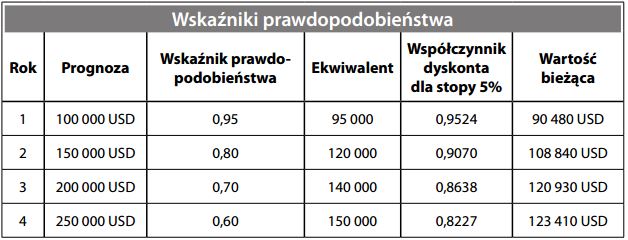

Metodologia stosowana w budżetowaniu kapitałowym związana z ryzykiem prognozowania, według której przyszłe, niepewne przepływy gotówki są przeliczane na ich równowartość za pomocą wskaźnika zgodnego z potrzebą analityka lub funkcją preferencji (w języku ekonomistów). Przepływy gotówkowe, które zostały oczyszczone z ryzyka, są następnie dyskontowane dla uzyskania wartości bieżącej netto według stopy dyskonta pozbawionej czynnika ryzyka:

Wskaźniki prawdopodobieństwa są oparte na subiektywnym szacunku tego, w którym momencie użytkownikowi będzie obojętne, czy wybierze mniejszą pewną wartość, czy wartość niepewną. Podczas gdy wskaźniki te są subiektywne i zgodne z osądem ludzkim, to użyteczne mogą być ustrukturyzowane zasady, które są stosowane w celu zapanowania nad niepewnością. Alternatywą dla wskaźników prawdopodobieństwa jest dyskontowanie przypływów według wskaźnika dyskonta skorygowanego o ryzyko.