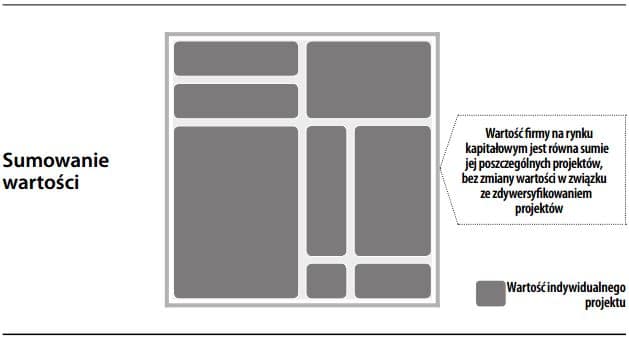

Zasada sumowania wartości

Pogląd, że wartość firmy jest sumą poszczególnych, oddzielnie wycenianych projektów, bez dodatkowej wartości wynikającej z ich wzajemnych relacji lub synergii. Wyrażona jako równanie wartość bieżąca (PV) dwóch aktywów jest po prostu sumą ich indywidualnych wartości: PV(AB) = PV(A) + PV(B). Zasada sumowania wartości jest prostą, ale istotną zasadą w finansach korporacyjnych, często uważaną za oczywistość. Pozwala menedżerom nie przejmować się wewnętrzną dywersyfikacją (ich akcjonariusze zwrócą na to uwagę) i nie sądzić, że poprzez dywersyfikację mogą uzyskać wzrost wartości. Można także zastosować stałą stopę dyskonta (koszt kapitału) do oszacowania projektowanych nakładów bez zmiany stóp dyskonta jako zbiór zmian w projektach w firmie.