Instrumenty pochodne, inaczej określane mianem derywatów, to instrumenty finansowe niebędące papierami wartościowymi. Ich cechą charakterystyczną jest to, iż ich wartość uzależniona jest od instrumentów bazowych, którymi zwykle są instrumenty rynku kapitałowego, w tym zwłaszcza akcje i obligacje. Instrumentami bazowymi, oprócz papierów wartościowych, mogą być również kursy walutowe, indeksy giełdowe, ceny towarów, indeksy cen, a nawet czynniki atmosferyczne.

Wśród najpopularniejszych instrumentów pochodnych wymienia się opcje, kontrakty terminowe (futures i forward), swapy czy też warranty.

W tym artykule znajdziesz informacje na temat

- Instrument pochodny – określenie

- Kontrakt terminowy

- Opcja

- Inne instrumenty pochodne

- Instrument pochodny – konkluzje

- Słowniczek

Dlaczegowarto kupić instrumenty pochodne?

Istnieją dwa główne powody, dla których warto kupować instrumenty pochodne: spekulacja i hedging. Niektóre papiery wartościowe, takie jak kontrakty na różnice, mogą również oferować inwestorom możliwość handlu aktywami bez konieczności fizycznego posiadania aktywów – na przykład, można kupić lub sprzedać cenę ropy naftowej bez konieczności robienia miejsca w garażu na wszystkie te beczki!

Wielu inwestorów instytucjonalnych ma różne instrumenty pochodne w swoich portfelach. Zazwyczaj nie stanowią one podstawy portfela (zazwyczaj bezpieczniejsze aktywa, takie jak obligacje skarbowe) w celu zagwarantowania pewnego, ale niskiego rocznego zysku.

Kontrakty pochodne są raczej postrzegane jako akcje boczne, coś, co inwestorzy mogą zaryzykować, aby spróbować zwiększyć swój zysk. Nazywa się to spekulacją.

Instrumenty pochodne mogą być wykorzystane do zrekompensowania części ryzyka, które już znajduje się w portfelu – nazywa się je hedgingiem lub hedgingiem. Jeśli portfel zawiera na przykład obligacje korporacyjne, można użyć swapów ryzyka kredytowego, aby zabezpieczyć się przed brakiem wykupu obligacji.

Istnieje wiele innych przykładów zabezpieczeń, ale wrócimy do tego później i na razie przyjrzymy się bardziej szczegółowo różnym rodzajom instrumentów pochodnych. Po pierwsze, przyjrzymy się bardziej popularnym produktom, które są łatwiejsze w handlu i łatwiejsze do zrozumienia.

Rodzaje instrumentów pochodnych

Instrumenty pochodne to zróżnicowana grupa produktów finansowych, które można sklasyfikować według różnych kryteriów. Biorąc pod uwagę osiągane koszty i korzyści, podział instrumentów pochodnych jest następujący:

- instrumenty symetryczne – w ich przypadku każda ze stron umowy ponosi ryzyko w równym stopniu. Przykładem takich instrumentów mogą być kontrakty futures i forward, a także swapy;

- instrumenty niesymetryczne (asymetryczne) – jedna ze stron umowy jest obciążona większym ryzykiem. Przykładem takich instrumentów pochodnych są opcje.

Analizując sposób rozliczania, wyróżniamy następujące rodzaje instrumentów pochodnych:

- instrumenty rzeczywiste – są rozliczane w formie fizycznej. Zalicza się do nich na przykład instrumenty pochodne, które dotyczą dostawy danego towaru;

- instrumenty nierzeczywiste – rozlicza się je w formie pieniężnej. Wówczas fizyczna dostawa konkretnego towaru nie jest możliwa. Są to na przykład derywaty oparte na czynnikach atmosferycznych.

Klasyfikacja instrumentów pochodnych w oparciu o miejsce obrotu obejmuje zaś:

- instrumenty będące przedmiotem obrotu na giełdzie – inaczej mówiąc, są to giełdowe instrumenty pochodne. Zalicza się do nich między innymi opcje i kontrakty futures;

- instrumenty, które są przedmiotem obrotu na rynkach pozagiełdowych – wymienia się wśród nich kontrakty forward oraz swap.

Instrumenty pochodne można podzielić także ze względu na stopień złożoności. Wówczas wyróżniamy:

- instrumenty pierwszej generacji – to tradycyjne instrumenty pochodne;

- instrumenty drugiej generacji – stanowią grupę instrumentów pochodnych opartych na innych instrumentach pochodnych.

Biorąc pod uwagę rodzaj instrumentu podstawowego, możemy wyróżnić wiele grup instrumentów pochodnych. Wśród najpopularniejszych znajdują się:

- akcyjne instrumenty pochodne – instrumentem podstawowym jest w tym przypadku akcja spółki;

- indeksowe instrumenty pochodne – instrument bazowy stanowi indeks giełdowy, zwykle indeks giełd akcji;

- walutowe instrumenty pochodne – instrument podstawowy to waluta;

- instrumenty pochodne na stopę procentową – wówczas instrumentem bazowym jest stopa procentowa bądź instrument dłużny, na przykład bon skarbowy lub obligacja;

Jak działają instrumenty pochodne?

Podstawowym celem instrumentów pochodnych nie jest, tak jak w przypadku instrumentów takich jak akcje czy obligacje, transfer kapitału, a transfer ryzyka. Po to też je wprowadzono, aby ograniczyć ryzyko inwestycyjne.

Warto wiedzieć, iż transakcje pochodne mogą być zawierane nie tylko na zorganizowanych platformach obrotu (giełdach) czy też rynkach pozagiełdowych. Mogą mieć także postać umów, do zawarcia których dochodzi bezpośrednio pomiędzy dwoma podmiotami. Nosi to nazwę OTC (z ang. over-the-counter).

Wielu inwestorów zastanawia się, jak działają instrumenty pochodne. Na uwadze należy mieć przede wszystkim, że ich cechą charakterystyczną jest to, iż dotyczą przyszłej ceny i przyszłej daty. Transakcje na instrumentach pochodnych są bowiem zawierane wcześniej. Gwarantują one uzyskanie przez nabywcę prawa do przyszłego otrzymania określonej wartości pieniężnej, ewentualnie obowiązku dokonania transakcji.

To, jak działa dany instrument pochodny, zależy od jego rodzaju. Na przykład opcja na akcję daje nabywcy prawo do zakupu lub sprzedaży akcji, przy czym stanowi ona swego rodzaju pochodną akcji, gdyż nie może istnieć bez instrumentu bazowego, na który opiewa. Natomiast kontrakty futures wiążą się z obowiązkiem przeprowadzenia w określonej przyszłości transakcji uzgodnionej w kontrakcie.

Funkcje instrumentów pochodnych

Chociaż obecnie instrumenty pochodne mogą być postrzegane negatywnie, głównie przez wzgląd na to, iż stanowiły narzędzie spekulacji mające duży wpływ na rozmiary kryzysu finansowego z 2008 roku, pełnią różne, także i pozytywne funkcje. Inwestorzy mogą wykorzystać je w celu:

- ograniczenia strat, jakie mogą wynikać z inwestycji na rynku kasowym – pełnią zatem rolę zabezpieczającą, na przykład przed wzrostem i/lub spadkiem ceny instrumentu bazowego, co jest najważniejszym zastosowaniem instrumentów pochodnych;

- arbitrażu – wówczas inwestor wykorzystuje instrumenty pochodne, aby osiągnąć zysk bez dodatkowych nakładów i bez ponoszenia ryzyka, jednocześnie zawierając transakcje zarówno na rynku kasowym, jak i terminowym;

- wspomnianej wcześniej spekulacji – inwestor chce osiągnąć zysk w oparciu o przekonanie, iż nastąpi wzrost lub spadek wartości instrumentu bazowego. Występuje, gdy jedyna transakcja inwestora, to transakcja sprzedaży lub kupna.

Przedsiębiorstwa zaś mogą wykorzystywać instrumenty pochodne do zarządzania ryzykiem. Dzięki nim mogą asekurować się przed utratą wartości oraz zapewnić płynność i wypłacalność firmy.

Instrumenty pochodne a ryzyko

Instrumenty pochodne dają inwestorowi możliwość osiągania zysków zarówno, gdy ceny instrumentu bazowego spadają, jak i rosną. Musi on jednak zająć odpowiednią pozycję krótką lub długą. Co więcej, charakteryzują się one wysokim poziomem dźwigni finansowej, ułatwiając w ten sposób inwestorowi zawieranie transakcji przy relatywnie niskim zaangażowaniu kapitału.

Dlatego też, strona transakcji w chwili zawarcia umowy nie zawsze musi dysponować pełną kwotą, co jest konieczne w przypadku instrumentów bazowych. Korzyści te sprawiają jednak, iż transakcje z użyciem instrumentów pochodnych są obarczone wysokim stopniem ryzyka.

Na uwadze warto mieć przede wszystkim niesymetryczność ryzyka niektórych produktów na rynku pochodnych instrumentów finansowych. Chodzi tu przede wszystkim o opcje, warranty czy też obligacje zmienne.

Niesymetryczność, na przykład w opcjach, przejawia się w tym, iż z jednej strony mamy możliwość osiągnięcia nieograniczonego zysku, ryzykując z góry znaną kwotę (nabywca opcji). Z drugiej zaś strony możemy zarobić z góry określoną kwotę, mierząc się z ryzykiem poniesienia nieograniczonej straty (wystawca opcji).

Stosowanie instrumentów pochodnych, takich jak derywaty walutowe, kontrakty futures i forward, opcje czy też kontraktów swap, w celu osiągnięcia zysku wymaga zatem dużych umiejętności i rozległego doświadczenia.

Rynek instrumentów pochodnych w Polsce i na świecie

Instrumenty pochodne na rynku kapitałowym pojawiły się na szerszą skalę w latach 70. XX wieku, kiedy to doszło do wzrostu zmienności cen akcji i towarów, stóp procentowych i kursów walutowych, czego konsekwencją był wzrost ryzyka inwestowania w te produkty. Wówczas wykorzystano istniejące na giełdach towarowych wzorce i wprowadzono instrumenty pochodne na rynki finansowe (derywaty finansowe).

Zdecentralizowany charakter instrumentów pochodnych i związany z tym brak przejrzystości na rynku derywatów sprawił, iż kontrahenci niewłaściwie oceniali swą ekspozycję na ryzyko, co przyczyniło się do pogłębienia kryzysu finansowego w latach 2008-2009. W związku z tym wiele krajów na świecie wprowadziło obowiązek przekazywania informacji o transakcjach instrumentami pochodnymi.

Dzięki temu instytucje, takie jak banki centralne i organy krajowego nadzoru finansowego, zyskały możliwość monitorowania ekspozycji uczestników rynku. Pozwala to między innymi na analizę koncentracji ryzyka, co ma zapobiec przyszłym kryzysom.

Warto wiedzieć, iż obecnie wielkość transakcji pochodnymi instrumentami giełdowymi jest zdecydowanie mniejsza niż wielkość transakcji, z którymi mamy do czynienia na rynku pozagiełdowym, a wymienione wyżej przykłady instrumentów pochodnych, takie jak kontrakty forward i futures czy też opcje, to jedynie część spośród szerokiej gamy tego typu produktów finansowych.

Na podkreślenie zasługują chociażby swapy towarowe, akcyjne, inflacyjne, IRS, CIRS, czy też kredytowe instrumenty pochodne. Wszystko to sprawia, że rynek derywatów jest naprawdę rozległy i daje szerokie możliwości osiągania ponadprzeciętnych zysków. Warto jednak mieć na uwadze, iż dźwignia finansowa nie tylko zwiększa korzyści, ale również potencjalne straty.

INSTRUMENT POCHODNY – OKREŚLENIE – Ciąg dalczy

Instrumenty pochodne stanowią odrębną grupę instrumentów finansowych. Od instrumentów udziałowych (w tym akcji) i instrumentów dłużnych różnią się przede wszystkim tym, iż podstawowym celem ich stosowania nie jest transfer kapitału, lecz transfer ryzyka.

Instrumenty pochodne na rynkach finansowych pojawiły się na szerszą skalę w latach siedemdziesiątych ubiegłego stulecia. Przyczyną ich wprowadzenia był wzrost zmienności kursów walutowych, stóp procentowych, cen akcji i cen towarów, jaki można było w tym okresie obserwować na rynkach światowych. Wzrost zmienności cen instrumentów fi nansowych oznacza zwiększenie ryzyka inwestowania w te instrumenty.

To właśnie w celu ograniczenia ryzyka wprowadzono instrumenty pochodne. Skorzystano tu z istniejących wzorców, bowiem towarowe instrumenty pochodne (instrumenty pochodne wystawione na towary) funkcjonowały wcześniej w obrocie na giełdach towarowych – ich zadaniem było zmniejszanie ryzyka związanego ze zmianami cen towarów, a ściślej zabezpieczanie przed wzrostem lub spadkiem cen towarów, zwłaszcza produktów rolnych.

RODZAJE INSTRUMENTÓW POCHODNYCH

OKREŚLENIE INSTRUMENTU POCHODNEGO

Opis instrumentów pochodnych rozpoczniemy od formalnego określenia tego instrumentu.

Instrument pochodny

Instrument pochodny jest to taki instrument finansowy, którego wartość zależy od wartości innego instrumentu fi nansowego zwanego instrumentem podstawowym (bazowym).

Z powyższego określenia wynika, iż instrument pochodny „pochodzi” od instrumentu podstawowego z tego powodu, iż jego wartość jest zależna od wartości instrumentu podstawowego (bazowego). Jeśli chodzi o instrument podstawowy, to czasem jest to fi zycznie istniejący instrument fi nansowy, taki jak akcja, obligacja czy waluta. Nierzadko zdarza się jednak, iż za instrument podstawowy przyjmuje się indeks pochodzący z rynku fi nansowego – przykładem jest WIG20 – indeks Giełdy Papierów Wartościowych w Warszawie.

Stosowanie instrumentów pochodnych ma trzy podstawowe cele:

- zabezpieczanie przed ryzykiem (czasem stosowany jest angielski zwrot: hedging);

- spekulacja;

- arbitraż

Najważniejsze zastosowanie instrumentów pochodnych to zabezpieczanie przed ryzykiem.”

Najważniejsze zastosowanie instrumentów pochodnych to zabezpieczanie przed ryzykiem. Występuje ono wtedy, gdy podmiot narażony jest na ryzyko rynkowe (na przykład ryzyko cen akcji), zaś zastosowanie instrumentu pochodnego umożliwia zmniejszenie lub nawet wyeliminowanie tego ryzyka.

Idea zabezpieczania się przed ryzykiem rynkowym za pomocą instrumentów pochodnych może być opisana następująco:

- Ryzyko rynkowe objawia się poprzez zmienność wartości instrumentu podstawowego.

- Zmienność wartości instrumentu podstawowego oznacza zmienność wartości instrumentu pochodnego.

- Instrument pochodny konstruuje się w taki sposób, aby niekorzystnym zmianom wartości instrumentu podstawowego towarzyszyły korzystne (przeciwne co do kierunku) zmiany wartości instrumentu pochodnego.

- W ten sposób straty z tytułu instrumentu podstawowego są rekompensowane dochodami z tytułu instrumentu pochodnego.

Spekulacja z wykorzystaniem instrumentów pochodnych występuje wtedy, gdy jedyna transakcja podmiotu to transakcja kupna lub sprzedaży instrumentu pochodnego. W ten sposób podmiot spekulujący oczekuje dochodu z tytułu tej transakcji, ale jednocześnie podejmuje ryzyko wynikające ze wzrostu lub ze spadku wartości instrumentu pochodnego (pośrednio jest to ryzyko wynikające ze wzrostu lub spadku wartości instrumentu podstawowego). Warto dodać, że wykorzystanie instrumentów pochodnych w spekulacji może dać w efekcie znacznie większe dochody lub znacznie większe straty niż spekulacja z zastosowaniem odpowiadających im akcji lub innych tradycyjnych instrumentów fi nansowych.

Arbitraż z wykorzystaniem instrumentów pochodnych występuje wtedy, gdy podmiot dokonuje dwóch lub większej liczby transakcji z zastosowaniem instrumentów pochodnych i instrumentów podstawowych w celu uzyskania dochodu bez ponoszenia ryzyka i bez dodatkowych nakładów.

Istnieje wiele różnych rodzajów instrumentów pochodnych. Na potrzeby tego opracowania przedstawimy trzy najważniejsze klasyfi kacje.

KLASYFIKACJA ZE WZGLĘDU NA RELACJĘ MIĘDZY STRONAMI KONTRAKTU

Każdy instrument pochodny ma charakter kontraktu między dwoma stronami. Ze względu na relację, jaka występuje między tymi stronami, wyróżniamy:

- kontrakty terminowe (i kontrakty swap) – są to instrumenty „symetryczne”, w których obie strony przyjmują zobowiązania;

- opcje – są to instrumenty „asymetryczne”, w których jedna strona nabywa prawo, a druga przyjmuje zobowiązanie.

KLASYFIKACJA ZE WZGLĘDU NA MIEJSCE OBROTU

Ze względu na miejsce obrotu wyróżniamy:

- giełdowe instrumenty pochodne;

- pozagiełdowe instrumenty pochodne, tzw. pochodne OTC.

Obecnie wielkość transakcji dokonywanych giełdowymi instrumentami pochodnymi jest zdecydowanie mniejsza niż wielkość transakcji w tej drugiej grupie. Obrót giełdowymi instrumentami pochodnymi ma miejsce zarówno na wyspecjalizowanych giełdach, na których obraca się tylko tymi instrumentami (są to giełdy terminowe), jak również na tradycyjnych giełdach papierów wartościowych.

Do podstawowych giełdowych instrumentów pochodnych zaliczamy opcje giełdowe oraz kontrakty futures. Z kolei do podstawowych pozagiełdowych instrumentów pochodnych zaliczamy opcje pozagiełdowe (tzw. opcje OTC), kontrakty forward i kontrakty swap.

KLASYFIKACJA ZE WZGLĘDU NA INSTRUMENT PODSTAWOWY

Można tu wyróżnić wiele grup instrumentów pochodnych z uwagi na możliwość określania wielu rodzajów instrumentów podstawowych, od których właśnie „pochodzą” instrumenty pochodne. Według tego kryterium do najważniejszych grup instrumentów pochodnych zaliczamy:

- instrumenty pochodne na akcje (akcyjne instrumenty pochodne) – w przypadku których instrumentem podstawowym jest akcja spółki;

- instrumenty pochodne na indeksy giełdowe (indeksowe instrumenty pochodne) –instrumentem podstawowym jest indeks giełdowy, zazwyczaj indeks giełd akcji;

- instrumenty pochodne na waluty (walutowe instrumenty pochodne) –instrumentem podstawowym jest waluta;

- instrumenty pochodne na stopę procentową – instrumentem podstawowym jest stopa procentowa z rynku fi nansowego bądź instrument dłużny, taki jak obligacja lub bon skarbowy.

W dalszej części omówimy najważniejsze grupy instrumentów pochodnych.

KONTRAKT TERMINOWY

Tradycyjne określenie kontraktu terminowego jest następujące:

Kontrakt terminowy

Kontrakt terminowy jest to zobowiązanie dwóch stron do zrealizowania transakcji kupna-sprzedaży pewnej ilości instrumentu podstawowego po określonej cenie w ustalonym terminie.

Z powyższego określenia wynika, że kontrakt terminowy charakteryzują trzy następujące wielkości:

- ilość instrumentu podstawowego podlegającego transakcji kupna lub sprzedaży;

- ustalona cena, po jakiej musi być dokonana transakcja, nazywana ceną dostawy lub ceną kontraktu;

- termin, w którym należy dokonać transakcji (konkretna data); termin ten zwany jest terminem wygaśnięcia, terminem realizacji bądź terminem dostawy.

Kontrakt terminowy zawierany jest między dwiema stronami, którymi są:

- kupujący kontrakt, inaczej: zajmujący długą pozycję w kontrakcie terminowym;

- sprzedający kontrakt, inaczej: zajmujący krótką pozycję w kontrakcie terminowym.

Terminy „kupujący” i „sprzedający” kontrakt mogą nieco mylić, gdyż nie chodzi tu o tradycyjny zakup lub tradycyjną sprzedaż kontraktu terminowego, lecz jedynie zajęcie pozycji na rynku fi – nansowym, zaś sam zakup i sprzedaż instrumentów podstawowych mają miejsce w określonym terminie w przyszłości.

Podobna uwaga dotyczy stwierdzenia „cena kontraktu terminowego”. Jest to cena, która została ustalona w momencie zawarcia kontraktu i po której dojdzie do transakcji w przyszłości. Cena kontraktu terminowego jest ustalana wcześniej i znana, a zatem może się istotnie różnić od ceny rynkowej instrumentu podstawowego w dniu realizacji kontraktu.

Poniższy przykład dotyczy kontraktu terminowego, w którym instrumentem podstawowym jest akcja spółki, czyli kontrakt terminowy na akcję.

Przykład 1.

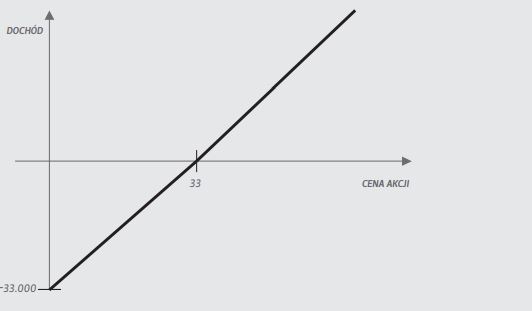

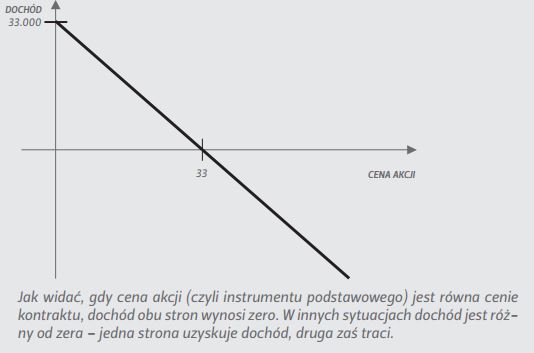

Rozważmy kontrakt terminowy na 1.000 akcji spółki A w dniu 20 maja. Cena kontraktu w tym dniu wynosi 33 zł (w odniesieniu do jednej akcji), zaś termin wygaśnięcia to 20 września tego samego roku. Zawierając ten kontrakt strona krótka (sprzedający kontrakt) zobowiązuje się do dostawy w dniu 20 września stronie długiej (kupującemu kontrakt) 1.000 akcji spółki A, zaś strona długa (kupujący kontrakt) zobowiązuje się do zapłacenia za te akcje sumy 33.000 zł (1.000 akcji razy 33 zł).

Możliwe są trzy sytuacje:

- 20 września cena akcji spółki A na rynku jest niższa niż 33 zł. Oznacza to, że strona krótka otrzymuje za akcje większą sumę, niż wynosi ich cena rynkowa, czyli otrzymuje sumę zależną od różnicy między ceną kontraktu a ceną akcji na rynku. Jeśli na przykład cena akcji na rynku wynosi 30 zł, wówczas strona krótka zyskuje 3.000 zł. Sumę tę traci strona długa.

- 20 września cena akcji spółki A na rynku jest wyższa niż 33 zł. Oznacza to, że strona długa płaci za akcje mniejszą sumę, niż wynosi ich cena rynkowa, czyli otrzymuje sumę zależną od różnicy między ceną akcji na rynku a ceną kontraktu. Jeśli na przykład cena akcji na rynku wynosi 37 zł, wówczas strona długa zyskuje 4.000 zł. Sumę tę traci strona krótka

- 20 września cena akcji spółki A na rynku wynosi 33 zł. Oznacza to, że obie strony dokonują transakcji określonej warunkami kontraktu terminowego po cenie równej cenie rynkowej, czyli żadna strona nie zyskuje ani nie traci.

Rysunek 1 ilustruje dochód kupującego kontrakt terminowy (strona długa, tzw. pozycja long forward), zaś Rysunek 2 ilustruje dochód sprzedającego kontrakt terminowy (strona krótka, tzw. pozycja short forward). Oba rysunki przedstawiają sytuację w dniu 20 września.

Rysunek 1. Dochód kupującego kontrakt terminowy.

Rysunek 2. Dochód sprzedającego kontrakt terminowy.

Przedstawiony powyżej przykład dotyczył kontraktu terminowego na akcje. Powyższe rozważania można powtórzyć w przypadku innych kontraktów terminowych, np. kontraktów terminowych na waluty czy też na indeksy giełdowe. Zmienia się jedynie instrument podstawowy, któ- rym w przedstawionym przykładzie była akcja. W wypadku innego instrumentu podstawowego zmiana – na przedstawionych rysunkach – dotyczyłaby indeksu na osi odciętych – byłby to na przykład kurs waluty lub wartość indeksu giełdowego.

W praktyce na rynku fi nansowym występują dwa rodzaje kontraktów terminowych – w Polsce przyjęły się angielskie nazwy obu:

- kontrakt terminowy forward

- kontrakt terminowy futures

Dotychczasowe rozważania dotyczyły w zasadzie obu rodzajów kontraktów, obecnie scharakteryzujemy główne różnice między nimi.

Kontrakt terminowy forward jest to kontrakt występujący poza giełdą, w którym jedną ze stron jest zazwyczaj bank. Obie strony kontraktu uzgadniają jego warunki, takie jak ilość instrumentu podstawowego, termin realizacji. Bank podaje (kwotuje) cenę tego kontraktu, przy czym osobno podaje cenę kupna (bid) i cenę sprzedaży (ask). W momencie zawarcia kontraktu żadna ze stron nie płaci, a rozliczenie kontraktu następuje w terminie realizacji.

Kontrakt terminowy futures występuje na giełdzie. W kontrakcie tym inwestor, składając zlecenia kupna lub sprzedaży, zajmuje odpowiednio pozycję długą lub krótką. Drugą stroną kontraktu jest izba rozliczeniowa lub giełda, gwarantujące wykonanie kontraktu. Warunki kontraktu, takie jak ilość instrumentu podstawowego i termin realizacji (inaczej: termin wygaśnięcia), są określone przez giełdę. Z kolei na podstawie zleceń złożonych przez strony kontraktu ustala się jego cena. Inaczej niż w przypadku kontraktu terminowego forward inwestorzy zajmujący długą i krótką pozycję w kontraktach terminowych futures wnoszą depozyty już w momencie zawarcia kontraktu.

W przypadku kontraktu terminowego futures obie strony, tzn. kupujący i sprzedający, mają dwie możliwości:

- czekać do terminu wygaśnięcia;

- zamknąć pozycję przed terminem wygaśnięcia.

W pierwszym przypadku następuje dostawa instrumentu podstawowego i zapłata za ten instrument ceny kontraktu (ustalonej w momencie zawarcia kontraktu) lub rozliczenie pieniężne kontraktu. W drugim przypadku zamknięcie pozycji polega na dokonaniu przez stronę kontraktu transakcji przeciwnej. W odniesieniu do strony długiej (kupującego) oznacza to sprzedanie tego kontraktu (poprzez złożenie zlecenia sprzedaży). W odniesieniu do strony krótkiej (sprzedającego) oznacza to zakup tego kontraktu (poprzez złożenie zlecenia zakupu). Należy dodać, że zamknięcie pozycji następuje po aktualnej cenie kontraktu, a zatem każda ze stron może zyskać lub stracić, zamykając pozycję przed terminem wygaśnięcia.

Przykład 2.

Rozważymy kontrakt terminowy na 1.000 akcji spółki X w dniu 13 marca. Pozostały 3 miesiące do terminu wygaśnięcia. W dniu 13 marca o godz. 10.50 inwestor A zajął długą pozycję (kupił kontrakt), zaś inwestor B zajął krótką pozycję (sprzedał kontrakt). Cena kontraktu w tym momencie wynosiła 33,60 zł (w odniesieniu do jednej akcji). W tym samym dniu o godz. 13.45 cena kontraktu wynosiła 33,95 zł. Inwestor A zamknął pozycję, czyli złożył zlecenie sprzedaży po tej cenie, a przeciwstawne zlecenie (kupna) złożył inwestor C. Izba rozliczeniowa wystawiła kontrakty z inwestorami, dzięki czemu pozycja inwestora A została zamknięta. Oznacza to, że dochód inwestora A wyniósł 350 zł, czyli (33,95 – 33,60) razy 1.000. W następnym dniu o godz. 10.26 cena kontraktu wynosiła 33,32 zł. Teraz inwestor B zamknął pozycję, czyli złożył zlecenie kupna po tej cenie, a przeciwstawne zlecenie (sprzedaży) złożył inwestor D, zajmując krótką stronę w tym kontrakcie. Oznacza to, że dochód strony B wyniósł 280 zł, czyli (33,60 – 33,32) razy 1.000.

„Kontrakty terminowe futures notowane na giełdzie są rozliczane codziennie w procedurze marking to market.”

Należy również dodać, iż w przypadku kontraktów terminowych futures na giełdzie występuje procedura codziennego rozliczania kontraktu zwana marking to market, inaczej: mają miejsce codzienne rozrachunki rynkowe. Procedura ta polega na tym, że:

- w momencie zawarcia transakcji (otwarcia pozycji) obie strony, długa i krótka, wpłacają na swoje rachunki w domach maklerskich depozyt, będący pewnym niewielkim procentem wartości kontraktu;

- na koniec dnia roboczego salda rachunków obu stron są korygowane w zależności od zmiany ceny kontraktu w ciągu dnia; jeśli cena wzrosła, wówczas zwiększane jest saldo strony długiej, a saldo strony krótkiej jest zmniejszane; jeśli cena spadła, wówczas zwiększane jest saldo strony krótkiej, a saldo strony długiej zmniejszane;

- gdy saldo którejkolwiek ze stron spadnie poniżej pewnego ustalonego dopuszczalnego poziomu, wówczas strona musi je uzupełnić do poziomu depozytu początkowego.

Przykład 3.

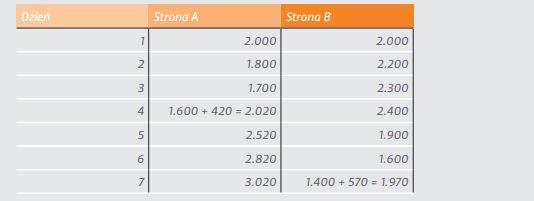

Rozpatrzmy kontrakt terminowy futures wystawiony na 10.000 euro z terminem wygaśnięcia we wrześniu. Na początku kwietnia inwestor A zajął krótką pozycję w tym kontrakcie, a inwestor B zajął długą pozycję w kontrakcie. Rozpatrzmy sytuację obu inwestorów. Cena kontraktu w dniu zajęcia pozycji przez obie strony wynosiła 4,00 zł (za 1 euro), a zatem łączna wartość kontraktu wynosiła 40.000 zł. Obie strony zostały zobowiązane do wpłacenia depozytu zabezpieczającego na swoje rachunki prowadzone w domach maklerskich. Wynosił on 5% wartości kontraktu (jako przykład), a zatem 2.000 zł. W kolejnych siedmiu dniach roboczych (wliczając w to dzień zawarcia kontraktu) cena tego kontraktu futures na giełdzie kształtowała się następująco (za 1 euro): 4,00, 4,02, 4,03, 4,04, 3,99, 3,96, 3,94. W siódmym dniu inwestor A zajął długą pozycję (składając zlecenie kupna) w tym kontrakcie, a inwestor B zajął krótką pozycję (składając zlecenie sprzedaży). Poprzez zajęcie przeciwnych pozycji zawarty (za pośrednictwem giełdy) kontrakt został w pewnym sensie „zlikwidowany”. Tabela 1 przedstawia salda rachunków obu stron w kolejnych dniach roboczych (pominięte zostały koszty transakcji). Tabela 1. Salda rachunków dwóch stron kontraktu futures.

Zauważmy, że w pierwszym dniu obie strony wpłaciły depozyt. W drugim dniu roboczym cena kontraktu futures wzrosła o 0,02 zł za 1 euro. Wzrost ceny futures można interpretować jako uzyskanie dochodu przez kupującego kontrakt (ma on zagwarantowaną niższą cenę, gdyż kupił kontrakt poprzedniego dnia po niższej cenie). Dochód ten wynosi 0,02 zł za 1 euro, a więc w sumie (za 10.000 euro) 200 zł. Jest to oczywiście jednocześnie strata sprzedającego kontrakt. W Tabeli 1 oznacza to „transfer” środków z rachunku strony A na rachunek strony B. Podobna sytuacja zdarzyła się w dwóch następnych dniach.

Przy tym w czwartym dniu rachunek strony A zostaje zwiększony o dodatkowe 400 zł. Wynika to z faktu, że wymagane jest uzupełnienie salda rachunku w przypadku, gdy spadnie ono poniżej pewnego minimalnego poziomu depozytu. W tym przykładzie wymóg ten został ustalony na poziomie 4% wartości kontraktu – przy kursie euro na poziomie 4,04 depozyt minimalny wynosi 1.616 zł, zaś podczas gdy saldo klienta spada do 1.600 zł i musi być ono uzupełnione do 5% wartości kontraktu, czyli 2.020 zł. Jeśli saldo rachunku spadnie poniżej tej wartości, strona zobowiązana jest do zwiększenia rachunku do pewnego poziomu (w tym wypadku ustalonego na poziomie równym depozytowi zabezpieczającemu).

Z kolei w dniu piątym, szóstym i siódmym cena kontraktu futures spadała. Oznacza to odwrotny „transfer” pieniądza. W szóstym dniu strona B zobowią- zana jest do uzupełniania rachunku. Zauważmy, że w efekcie tych transakcji:

- strona A wpłaciła na rachunek 2.420 zł (2.000 + 420), na zakończenie saldo rachunku wynosiło 3.020 zł, co oznacza dochód 600 złotych;

- strona B wpłaciła na rachunek 2.570 zł (2.000 + 570), na zakończenie saldo rachunku wynosiło 1.970 zł, co oznacza stratę 600 zł.

Należy zauważyć, że dochód 600 zł strony A wynika ze spadku ceny kontraktu futures z 4,00 zł do 3,94 zł (za 1 euro), czyli o 0,06 zł, co w przeliczeniu na wielkość kontraktu daje właśnie 600 zł. Podobne rozumowanie może być przeprowadzone dla B.

Duża część kontraktów terminowych jest rozliczana pieniężnie, bez fi zycznej dostawy instrumentu bazowego.

Rozliczenie pieniężne kontraktu terminowego futures

Znaczna część kontraktów terminowych futures jest w ustalonym okresie rozliczana pieniężnie jako różnica między ceną kontraktu a wartością instrumentu podstawowego.

Powyższe określenie jest zwłaszcza trafne w przypadku kontraktu terminowego na indeks giełdowy, który to kontrakt można określić w sposób następujący:

Kontrakt terminowy na indeks giełdowy jest to zobowiązanie dwóch stron do rozliczenia pienięż- nego kontraktu według następujących zasad:

- jeśli w momencie rozliczenia wartość indeksu giełdowego jest niższa niż cena w momencie zawarcia kontraktu, wówczas kupujący kontrakt (strona długa) płaci sprzedającemu kontrakt (stronie krótkiej) sumę określoną jako:

(cena kontraktu minus wartość indeksu giełdowego) razy mnożnik

- jeśli w momencie rozliczenia wartość indeksu giełdowego jest wyższa niż cena w momencie zawarcia kontraktu, wówczas sprzedający kontrakt (strona krótka) płaci kupującemu kontrakt (stronie długiej) sumę określoną jako:

(wartość indeksu giełdowego minus cena kontraktu) razy mnożnik

- jeśli w momencie rozliczenia wartość indeksu giełdowego jest równa cenie w momencie zawarcia kontraktu, wówczas żadna strona nie dokonuje płatności.

Występujący w powyższych określeniach mnożnik wskazuje, jak na jednostki pieniężne przeliczany jest jeden punkt indeksu giełdowego. Na przykład w odniesieniu do występujących na GPW w Warszawie kontraktów terminowych na indeksy WIG20 oraz mWIG40 mnożnik ten wynosi 10 zł za jeden punkt.

Funkcjonowanie kontraktu terminowego na indeks giełdowy wyjaśnia poniższy przykład, w którym występuje kontrakt terminowy na WIG20.

Przykład 4.

Rozważmy kontrakt na indeks WIG20. W momencie otwarcia pozycji przez dwie strony cena kontraktu wynosiła 2.000 punktów. Termin wygaśnięcia kontraktu to 20 marca. Mnożnik kontraktu wynosi 10 zł za 1 punkt indeksu giełdowego. Przeanalizujemy 3 scenariusze kształtowania się wartości indeksu giełdowego WIG20 w dniu 20 marca, czyli w terminie wygaśnięcia kontraktu:

- WIG20 wynosi 2.035 punktów, a zatem jest to wartość wyższa niż cena kontraktu w momencie otwarcia pozycji. Kupujący kontrakt otrzymuje od sprzedającego kontrakt 350 zł, czyli (2.035 – 2.000) x 10 zł

- WIG20 wynosi 1.915 punktów, a zatem jest to wartość niższa niż cena kontraktu w momencie otwarcia pozycji. Sprzedający kontrakt otrzymuje od kupującego kontrakt 850 zł, czyli (2.000 – 1.915) x 10 zł.

- WIG20 wynosi 2.000 punktów, a zatem jest to wartość równa cenie kontraktu w momencie otwarcia pozycji. Żadna strona nie dokonuje na rzecz drugiej płatności.

Podstawowe zasady stosowania kontraktów terminowych w przypadku zabezpieczania się przed ryzykiem oraz w przypadku spekulacji są następujące:

Podstawowe zasady stosowania kontraktów terminowych w przypadku zabezpieczania się przed ryzykiem:

- Zakup kontraktu terminowego zabezpiecza przed wzrostem ceny instrumentu podstawowego, na który kontrakt jest wystawiony.

- Sprzedaż kontraktu terminowego zabezpiecza przed spadkiem ceny instrumentu podstawowego, na który kontrakt jest wystawiony

Podstawowe zasady stosowania kontraktów terminowych w przypadku spekulacji:

- Zakupu kontraktu terminowego dokonuje się w oczekiwaniu wzrostu ceny instrumentu podstawowego, na który kontrakt jest wystawiony

- Sprzedaży kontraktu terminowego dokonuje się w oczekiwaniu spadku ceny instrumentu podstawowego, na który kontrakt jest wystawiony.

Poniższy przykład ilustruje problem spekulacji za pomocą kontraktu terminowego.

Przykład 5.

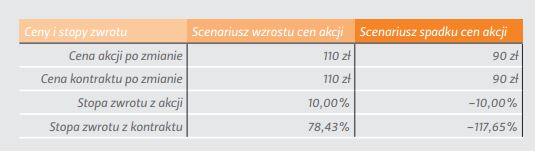

Rozważmy akcję spółki X, której cena wynosi 100 zł. Dany jest również kontrakt terminowy na tę akcję, którego cena wynosi 102 zł. Na rynku jest dwóch inwestorów:

- podmiot A, dokonujący inwestycji w akcje spółki X;

- podmiot B, dokonujący inwestycji w kontrakt terminowy na akcje tej spółki – kontrakt ten wygasa za tydzień, zaś depozyt początkowy wynosi 10% wartości kontraktu. Oznacza to, że podmiot B inwestuje 10,2 zł.

Rozważymy teraz dwa scenariusze zmian cen akcji w ciągu tygodnia:

- wzrost cen akcji spółki do 110 zł;

- spadek cen akcji spółki do 90 zł

Oczywiście zmianom cen akcji odpowiadać będą zmiany cen kontraktu terminowego, gdyż w momencie wygaśnięcia kontrakt terminowy rozliczany jest po cenie równej kursowi akcji w tym dniu. Oznacza to, że podmiot B:

- w przypadku wzrostu cen akcji uzyska dochód 8 zł (110 – 102);

- w przypadku spadku cen akcji poniesie stratę 12 zł (102 – 90).

Tabela 2 przedstawia stopy zwrotu podmiotu A i B w zależności od scenariusza.

Tabela 2. Przykładowe stopy zwrotu inwestycji w akcje i inwestycji w kontrakt terminowy na akcje.

Zauważmy, że w przypadku spadku cen akcji inwestujący w kontrakt terminowy podmiot B stracił więcej niż 100% zainwestowanego depozytu początkowego. Wynika to z faktu, iż musiał on w ciągu tygodnia dopłacić do swojego rachunku – zgodnie z zasadą codziennego rozliczania kontraktu terminowego.

Powyższe wyniki potwierdzają, iż procentowe zmiany ceny (a zatem stopy zwrotu) są znacznie większe (niezależnie od kierunku zmian) w przypadku kontraktu terminowego niż w przypadku akcji.

Obecnie przejdziemy do syntetycznego przedstawienia najważniejszych kontraktów terminowych występujących w Polsce.

KONTRAKTY TERMINOWE NA GPW W WARSZAWIE

W listopadzie 2009 roku w obrocie na GPW w Warszawie znajdowały się następujące rodzaje kontraktów terminowych:

- kontrakt terminowy na indeks giełdowy WIG20;

- kontrakt terminowy na indeks giełdowy mWIG40;

- kontrakt terminowy na kurs USD;

- kontrakt terminowy na kurs EUR;

- kontrakt terminowy na kurs CHF

- kontrakty terminowe na akcje 6 spółek (Bank Polska Kasa Opieki S.A., KGHM Polska Miedź S.A., Agora S.A., Telekomunikacja Polska S.A., Polski Koncern Naftowy ORLEN S.A., Powszechna Kasa Oszczędności Bank Polski S.A.).

Wymienione kontrakty rozliczane są pieniężnie na podstawie różnicy między wartością instrumentu podstawowego a ceną kontraktu w momencie zawarcia kontraktu.

Największą popularnością cieszy się kontrakt terminowy na indeks WIG20, który jest jednym z czołowych kontraktów tego typu w Europie, jeśli chodzi o wielkość obrotów.

KONTRAKTY TERMINOWE NA RYNKU POZAGIEŁDOWYM

Kontraktami terminowymi w obrocie pozagiełdowym są najczęściej oferowane przez banki kontrakty forward.

Kontrakty forward są zazwyczaj stosowane przez instytucje finansowe i przedsiębiorstwa do zabezpieczania przed ryzykiem. Na rynku polskim dominują dwa rodzaje kontraktów:

- kontrakty terminowe na waluty;

- kontrakty terminowe na stopę procentową, zwane FRA (Forward Rate Agreement), w któ- rych instrumentem podstawowym jest stopa WIBOR – jest to przeciętna stopa oprocentowania kredytów na polskim rynku międzybankowym.

Warto dodać, że w praktyce zawieranie kontraktów terminowych forward polega na tym, że bank oferujący taki kontrakt podaje (kwotuje) dwie ceny; są to:

- cena kupna (kurs kupna, kurs bid), po której bank jest skłonny zająć długą pozycję w kontrakcie terminowym;

- cena sprzedaży (kurs sprzedaży, kurs ask), po której bank jest skłonny zająć krótką pozycję w kontrakcie terminowym.

Oczywiście zawsze cena kupna jest niższa od ceny sprzedaży. Nierzadko istnieje też możliwość negocjacji ceny kontraktu terminowego.

OPCJA

Opcja jest to drugi podstawowy instrument pochodny. Od innych instrumentów pochodnych różni się tym, iż jest to instrument „asymetryczny”. Występują dwa podstawowe rodzaje opcji:

- opcja kupna (nazywana również opcją call);

- opcja sprzedaży (nazywana również opcją put).

Opcja

- Opcja kupna jest to prawo zakupu określonej ilości instrumentu podstawowego (bazowego) po ustalonej cenie w określonym terminie.

- Opcja sprzedaży jest to prawo sprzedaży określonej ilości instrumentu podstawowego (bazowego) po ustalonej cenie w określonym terminie.

Jak widać, obie opcje różnią się jedynie tym, że jedna opcja jest prawem zakupu, zaś druga prawem sprzedaży. W przypadku obu rodzajów opcji muszą być określone trzy wielkości, którymi są:

- ilość instrumentu podstawowego w transakcji kupna lub sprzedaży;

- ustalona cena, po jakiej ma prawo być dokonana transakcja, cena ta zwana jest ceną wykonania lub ceną realizacji;

- termin, do którego można kupić lub sprzedać instrument podstawowy, tzn. wykonać opcję,

- termin ten określony jest jako tzw. termin wygaśnięcia; po upływie tego terminu opcja wygasa, tzn. prawo traci ważność.

Jeśli chodzi o termin, w którym można wykonać opcję, to wyróżnia się dwa typy opcji (podział ten dotyczy opcji kupna i opcji sprzedaży):

- opcja amerykańska (typu amerykańskiego);

- opcja europejska (typu europejskiego)

Opcja amerykańska może być wykonana w dowolnym dniu aż do dnia będącego terminem wyga- śnięcia opcji. Opcja europejska może być wykonana tylko w dniu wygaśnięcia.

W opcji – będącej kontraktem – występują dwie strony:

- posiadacz opcji – nabywa prawo kupna lub prawo sprzedaży;

- wystawca opcji – zobowiązuje się do zrealizowania kontraktu, czyli do sprzedaży lub zakupu

„Z uwagi na to, że posiadacz opcji ma prawo, zaś wystawca opcji przyjmuje zobowiązanie, posiadacz musi zapłacić za opcję jej wystawcy. Cena opcji nazywana jest premią.”

Często w odniesieniu do dwóch stron kontraktu stosowane są również inne zwroty, mianowicie mówi się, że posiadacz opcji ma długą pozycję (long), zaś wystawca opcji ma krótką pozycję (short). Z uwagi na to, że posiadacz opcji ma prawo, zaś wystawca opcji przyjmuje zobowiązanie, posiadacz musi zapłacić za opcję jej wystawcy. Cena opcji nazywana jest premią.

“Opcja jest prawem, a zatem może – ale nie musi – być wykonana.”

Po upływie terminu wygaśnięcia opcja traci ważność i nie może już być wykonana. Jeśli opcja jest wykonana, wówczas dochodzi do następującej transakcji:

- w przypadku opcji kupna posiadacz opcji kupuje instrument podstawowy (ma prawo), zaś wystawca sprzedaje instrument podstawowy (do tego się zobowiązał);

- w przypadku opcji sprzedaży posiadacz opcji sprzedaje instrument podstawowy (ma prawo), zaś wystawca kupuje instrument podstawowy (do tego się zobowiązał).

Podobnie jak w przypadku kontraktów terminowych, tak i tutaj realizacja kontraktu może mieć miejsce poprzez fi zyczną dostawę, czyli poprzez dokonanie transakcji kupna/sprzedaży w momencie wykonania. Jednak bardzo często opcje są rozliczane pieniężnie. W takim przypadku nie dochodzi do fi zycznej dostawy instrumentu podstawowego.

Rozliczenie pieniężne opcji

- Opcja kupna (opcja call) jest to prawo do uzyskania w określonym terminie sumy pieniężnej zależnej od różnicy między wartością instrumentu podstawowego a ceną wykonania.

- Opcja sprzedaży (opcja put) jest to prawo do uzyskania w określonym terminie sumy pieniężnej zależnej od różnicy między ceną wykonania a wartością instrumentu podstawowego.

W poniższych przykładach występują opcje, w których instrumentem podstawowym jest akcja spółki, czyli opcje na akcję.

Przykład 6.

Rozważmy europejską opcję kupna (call) 1.000 akcji spółki X w dniu 20 maja. Cena wykonania tej opcji wynosi 30 zł, zaś termin wygaśnięcia to 20 czerwca tego samego roku. Cena opcji w dniu 20 maja wynosi 4 zł w przeliczeniu na jedną akcję, a zatem posiadacz opcji musi za nią zapłacić wystawcy 4.000 zł. W ten sposób nabywa prawo do zakupu 1.000 akcji spółki X po cenie 30 zł (łączna cena 30.000 zł) w dniu 20 czerwca. Z kolei wystawca zobowiązuje się do sprzedaży 1.000 akcji po cenie 30 zł, jeśli posiadacz opcji zdecyduje się na skorzystanie z tego prawa.

Możliwe są trzy sytuacje:

- 20 czerwca cena akcji spółki X na rynku jest wyższa niż 30 złotych. Opcja jest wykonana, wystawca sprzedaje akcje posiadaczowi. W ten sposób posiadacz płaci 30 zł za akcję spółki, która na rynku jest warta więcej.

- 20 czerwca cena akcji spółki X na rynku jest niższa niż 30 złotych. Opcja nie jest wykonana i wygasa.

- 20 czerwca cena akcji spółki X na rynku jest równa 30 złotych, czyli równa cenie wykonania. Nie ma znaczenia, czy opcja zostanie wykonana czy nie, gdyż posiadacz opcji i tak zapłaci za akcję cenę rynkową.

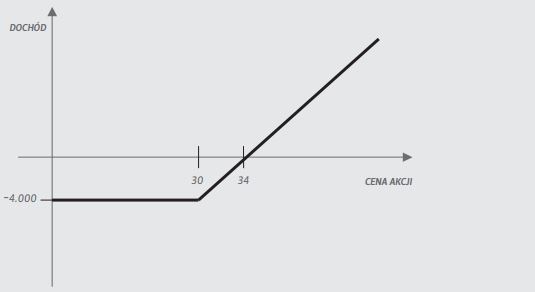

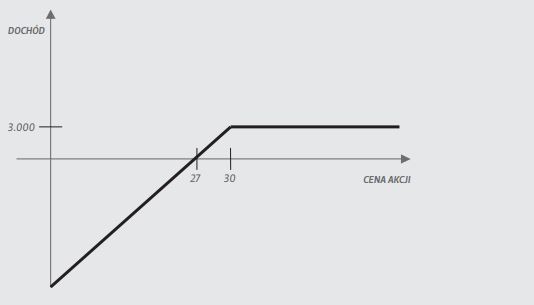

Rysunek 3 ilustruje dochód posiadacza opcji przedstawionej w poprzednim przykładzie.

Rysunek 3. Dochód posiadacza opcji kupna (pozycja long call).

Rysunek 3 przedstawia zależność dochodu posiadacza opcji kupna od ceny akcji w dniu będącym terminem wygaśnięcia. Gdy cena akcji w tym dniu jest niższa niż 30 zł, opcja nie jest wykonana i strata posiadacza opcji jest równa cenie opcji, czyli 4.000 zł. Gdy cena akcji w tym dniu jest wyższa niż 30 zł, opcja jest wykonana i jej posiadacz otrzymuje wartość równą różnicy między ceną akcji a 30 zł (w przeliczeniu na 1 akcję). Dla określenia dochodu od tej wartości należy jeszcze odjąć cenę opcji, czyli 4 zł (w przeliczeniu na 1 akcję). Jeśli cena akcji w momencie wykonania jest wyższa niż 30 zł, lecz niższa niż 34 zł, wówczas wykonując opcję ponosi się stratę (uzyskana wartość pieniężna jest niższa niż cena opcji), jednak jest ona mniejsza, niż w przypadku gdyby nie wykonano opcji.

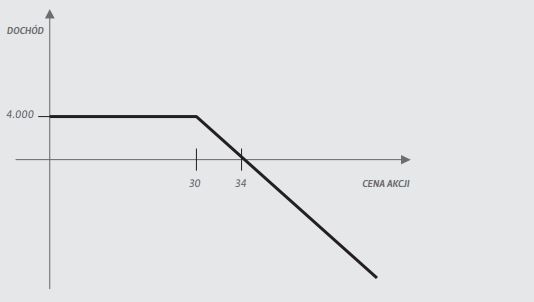

Z kolei na Rysunku 4 przedstawiony jest wykres dochodu dla wystawcy opcji kupna. Jest to dokładnie zależność odwrotna do tej przedstawionej na Rysunku 3.

Rysunek 4. Dochód wystawcy opcji kupna (pozycja short call).

Przykład 7.

Rozważmy europejską opcję sprzedaży (put) 1.000 akcji spółki X w dniu 20 maja. Cena wykonania tej opcji wynosi 30 zł, zaś termin wygaśnięcia to 20 czerwca tego samego roku. Cena opcji w dniu 20 maja wynosi 3 złote w przeliczeniu na jedną akcję, a zatem posiadacz opcji musi za nią zapłacić wystawcy 3.000 zł. W ten sposób nabywa prawo do sprzedaży 1.000 akcji spółki X po cenie 30 zł (łączna cena 30.000 zł) w dniu 20 czerwca. Z kolei wystawca zobowiązuje się do zakupu 1.000 akcji po cenie 30 zł, jeśli posiadacz opcji zdecyduje się skorzystać z tego prawa.

Możliwe są trzy sytuacje:

- 20 czerwca cena akcji spółki X na rynku jest niższa niż 30 zł. Opcja jest wykonana, wystawca kupuje akcje od posiadacza. W ten sposób posiadacz otrzymuje 30 zł za akcję spółki, która na rynku jest warta mniej.

- 20 czerwca cena akcji spółki X na rynku jest wyższa niż 30 zł. Opcja nie jest wykonana i wygasa.

- 20 czerwca cena akcji spółki X na rynku jest równa 30 złotych, czyli równa cenie wykonania. Nie ma tutaj znaczenia, czy opcja zostanie wykonana czy nie, gdyż posiadacz opcji i tak otrzyma za akcję cenę rynkową.

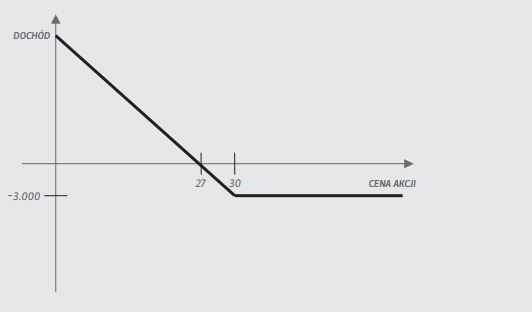

Rysunek 5 ilustruje dochód posiadacza opcji przedstawionej w poprzednim przykładzie.

Rysunek 5. Dochód posiadacza opcji sprzedaży (pozycja long put).

Rysunek 5 przedstawia zależność dochodu posiadacza opcji sprzedaży od ceny akcji w dniu będącym terminem wygaśnięcia. Gdy cena akcji w tym dniu jest wyższa niż 30 zł, opcja nie jest wykonywana i strata posiadacza opcji jest równa cenie opcji, czyli 3.000 zł. Gdy cena akcji w tym dniu jest niższa niż 30 zł, opcja jest wykonana i jej posiadacz otrzymuje wartość równą różnicy między 30 zł a ceną akcji (w przeliczeniu na 1 akcję). Dla określenia dochodu od tej wartości należy jeszcze odjąć cenę opcji, czyli 3 zł (w przeliczeniu na 1 akcję). Jeśli cena akcji w momencie wykonania jest niższa niż 30 zł, lecz wyższa niż 27 zł, wówczas, wykonując opcję, jej nabywca ponosi stratę (uzyskana wartość pieniężna jest niższa niż cena opcji), jednak jest ona mniejsza, niż w przypadku gdyby nie wykonano opcji.

Z kolei na Rysunku 6 przedstawiony jest wykres dochodu dla wystawcy opcji sprzedaży. Jest to dokładnie zależność odwrotna do tej przedstawionej na Rysunku 5.

Rysunek 6. Dochód wystawcy opcji sprzedaży (pozycja short put).

Przedstawione dwa przykłady dotyczyły opcji europejskich, jednak podobne rozważania mogą być przeprowadzone dla opcji amerykańskich, z tą różnicą, że wykonanie opcji może mieć miejsce w dowolnym terminie (do terminu wygaśnięcia).

Podstawowe zasady wykonania opcji

- Opcja kupna (call) jest wykonywana, gdy cena instrumentu podstawowego, na który opcja jest wystawiona, jest wyższa niż cena wykonania

- Opcja sprzedaży (put) jest wykonywana, gdy cena instrumentu podstawowego, na który opcja jest wystawiona, jest niższa niż cena wykonania.

Jedną z ważnych opcji, w przypadku których występuje rozliczenie pieniężne, jest opcja na indeks giełdowy. Poniżej przedstawimy jej charakterystykę.

Opcja kupna (call) na indeks giełdowy jest to prawo do uzyskania w określonym terminie sumy pieniężnej określonej następująco:

(wartość indeksu giełdowego minus cena wykonania) razy mnożnik, o ile ta wartość jest dodatnia

Opcja sprzedaży (put) na indeks giełdowy jest to prawo do uzyskania w określonym terminie sumy pieniężnej określonej następująco:

(cena wykonania minus wartość indeksu giełdowego) razy mnożnik, o ile ta wartość jest dodatnia

Mnożnik występujący w powyższych określeniach wskazuje, jak na jednostki pieniężne przeliczany jest jeden punkt indeksu giełdowego. W przypadku istniejącej na GPW w Warszawie opcji na indeks WIG20 mnożnik ten wynosi 10 złotych za jeden punkt.

Funkcjonowanie opcji na indeks giełdowy wyjaśnia poniższy przykład, w którym występują opcje na WIG20.

Przykład 7.

Rozważane są dwie europejskie opcje na indeks WIG20: opcja kupna (call) i opcja sprzedaży (put). Cena wykonania każdej opcji wynosi 2.800 punktów, zaś termin wygaśnięcia to 20 marca. Mnożnik tej opcji to 10 złotych za 1 punkt indeksu giełdowego. Przeanalizujemy 3 scenariusze kształtowania się wartości indeksu giełdowego WIG20 w dniu 20 marca, czyli w terminie wygaśnięcia opcji:

- Wartość WIG20 wynosi 2.875 punktów, a zatem jest to wartość wyższa niż cena wykonania. Opcja sprzedaży nie jest wykonana i wygasa, natomiast opcja kupna jest wykonana i jej posiadacz otrzymuje (od wystawcy) 750 zł ((2.875-2.800) x 10 zł).

- Wartość WIG20 wynosi 2685 punktów, a zatem jest to wartość niższa niż cena wykonania. Opcja kupna nie jest wykonana i wygasa, natomiast opcja sprzedaży jest wykonana i jej posiadacz otrzymuje (od wystawcy) 1.150 zł ((2.800-2.685) x 10 zł).

- Wartość WIG20 wynosi 2.800 punktów, a zatem jest to wartość równa cenie wykonania. Obie opcje nie są wykonane, a posiadacz nic nie zyskuje.

Podstawowe zasady stosowania opcji w przypadku zabezpieczania się przed ryzykiem i w przypadku spekulacji są następujące:

Podstawowe zasady stosowania opcji w przypadku zabezpieczania się przed ryzykiem:

- Zakup opcji kupna zabezpiecza przed wzrostem ceny instrumentu podstawowego, na który opcja jest wystawiona.

- Zakup opcji sprzedaży zabezpiecza przed spadkiem ceny instrumentu podstawowego, na który opcja jest wystawiona.

Podstawowe zasady stosowania opcji w przypadku spekulacji:

- Zakupu opcji kupna dokonuje się w oczekiwaniu wzrostu ceny instrumentu podstawowego, na który opcja jest wystawiona.

- Zakupu opcji sprzedaży dokonuje się w oczekiwaniu spadku ceny instrumentu podstawowego, na który opcja jest wystawiona

Poniższy przykład ilustruje problem spekulacji za pomocą opcji.

Przykład 8.

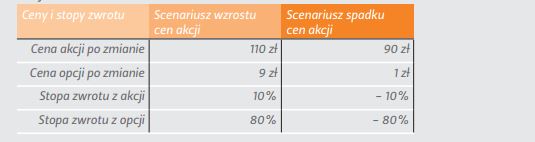

Rozważmy akcję spółki X, której cena wynosi 100 zł. Dana jest również opcja kupna na tę akcję; cena opcji wynosi 5 zł. Na rynku jest dwóch inwestorów:

- podmiot A, dokonujący inwestycji w akcje spółki X;

- podmiot B, dokonujący inwestycji w opcje na akcje tej spółki.

Rozważymy teraz dwa scenariusze zmian cen akcji w ciągu tygodnia:

- wzrost cen akcji spółki do 110 zł;

- spadek cen akcji spółki do 90 zł

Oczywiście zmianom cen akcji towarzyszyć będą zmiany cen opcji. Sytuacja ta ma miejsce, gdyż opcja jest instrumentem pochodnym, zaś zgodnie z określeniem tego instrumentu, jego wartość zmienia się wraz z wartością instrumentu bazowego. W naszym przypadku:

- wraz ze wzrostem wartości akcji rośnie wartość opcji kupna (daje ona prawo do zakupu akcji po ustalonej cenie, a zatem wzrost ceny akcji czyni tę opcję bardziej atrakcyjnym instrumentem);

- wraz ze spadkiem wartości akcji spada wartość opcji kupna (daje ona prawo do zakupu akcji po ustalonej cenie, a zatem spadek ceny akcji czyni tę opcję mniej atrakcyjnym instrumentem).

Jednocześnie zmiany cen opcji są często mniejsze niż zmiany cen akcji. W naszym przykładzie zmianie ceny akcji o 10 zł towarzyszy zmiana ceny opcji o 4 zł. Oznacza to, że w scenariuszu wzrostu cena opcji rośnie do 9 zł, a w scenariuszu spadku cena ta spada do 1 zł.

Tabela 3 przedstawia stopy zwrotu podmiotu A i B, w zależności od scenariusza.

Tabela 3. Przykładowe stopy zwrotu inwestycji w akcje i inwestycji w opcje na akcje.

Powyższe wyniki wskazują, iż procentowe zmiany ceny (a zatem stopy zwrotu) są znacznie większe (niezależnie od kierunku zmian) w przypadku opcji niż w przypadku akcji. Efekt ten nazywany jest czasem efektem dźwigni, co oznacza iż mały nakład daje procentowo duży efekt (dodatni lub ujemny).

Poniżej przedstawimy najważniejsze opcje występujące w Polsce.

OPCJE NA GPW W WARSZAWIE

W listopadzie 2009 roku w obrocie na GPW w Warszawie znajdowały się opcje kupna i opcje sprzedaży na indeks giełdowy WIG20. Jednocześnie w przypadku obu rodzajów występują opcje z różnymi cenami wykonania i różnymi terminami wygaśnięcia. Wszystkie opcje są typu europejskiego, zaś w wypadku wykonania stosowane jest rozliczenie pieniężne.

OPCJE NA RYNKU POZAGIEŁDOWYM

Opcje te oferowane są zazwyczaj przez banki. Stosowane są one najczęściej przez instytucje fi – nansowe i przedsiębiorstwa do zabezpieczania przed ryzykiem. Na rynku polskim dominują dwa rodzaje opcji:

- opcje walutowe;

- opcje na stopę procentową, w których instrumentem podstawowym jest stopa procentowa z rynku międzybankowego WIBOR, czyli przeciętna stopa oprocentowania kredytów na polskim rynku międzybankowym.

W praktyce klient uzgadnia z bankiem podstawowe wielkości występujące w opcji, czyli ilość instrumentu podstawowego, cenę wykonania oraz termin wygaśnięcia. Czasem istnieje też możliwość negocjacji ceny samej opcji.

INNE INSTRUMENTY POCHODNE

Omówione do tej pory instrumenty pochodne są to jedynie standardowe, najczęściej spotykane instrumenty. Na rynku fi nansowym występuje o wiele więcej instrumentów pochodnych, z któ- rych niektóre są znacznie bardziej skomplikowane, a zatem ich stosowanie wymaga odpowiedniej wiedzy i doświadczenia. Poniżej przedstawimy kilka przykładów takich instrumentów pochodnych.

Na świecie, ale również w Polsce, dużą popularność zdobył kontrakt swap.

Kontrakt swap

Kontrakt swap to instrument pochodny, w którym dwie strony kontraktu zobowiązują się do dokonywania na rzecz siebie płatności w ustalonych momentach w przyszłości.

Przykładem jest swap na stopę procentową, w którym jedna strona dokonuje na rzecz drugiej płatności według ustalonej stałej stopy procentowej, zaś otrzymuje płatności według zmiennej stopy procentowej WIBOR. W ten sposób strona ta zabezpiecza się przed wzrostem rynkowej stopy procentowej.

Bardzo różnorodną klasę instrumentów pochodnych stanowią opcje egzotyczne (exotic options). W opcjach tych (w porównaniu z opcjami standardowymi) wprowadzonych zostało wiele mody- fi kacji i uogólnień, które pozwalają na dostosowanie ich do potrzeb podmiotów. Należy dodać, że przymiotnik „egzotyczny” ma charakter zwyczajowy, gdyż duża część opcji egzotycznych na rozwiniętych rynkach opcji stała się standardem.

Podstawową klasą opcji egzotycznych są opcje wieloczynnikowe. Są to opcje, których wartość zależy od wartości więcej niż jednego (z reguły kilku) indeksu podstawowego.

Drugą ważną grupą opcji egzotycznych są opcje wielookresowe, w przypadku których jest kilka terminów wygaśnięcia, zazwyczaj w równych odstępach czasu, na przykład opcja wygasająca za trzy lata z terminami wykonania co pół roku.

Ważnym kryterium rozróżnienia opcji egzotycznych są sposoby modyfi kacji podstawowych parametrów określających opcje. Te podstawowe parametry, które mogą podlegać modyfi kacji to:

- termin wygaśnięcia opcji;

- dzień, w którym można wykonać opcję;

- możliwość decyzji o charakterze opcji;

- okres ważności opcji;

- cena wykonania opcji;

- metoda określenia wypłaty w wypadku wykonania opcji.

JEDNOSTKA INDEKSOWA MINIWIG20

Oprócz kontraktów terminowych i opcji, w segmencie instrumentów pochodnych na GPW w Warszawie notowana jest jeszcze jednostka indeksowa MiniWIG20. Zakup tego instrumentu jest równoważny inwestycji w portfel dwudziestu dużych spółek giełdy warszawskiej. W ten sposób inwestor uzyskuje możliwość dokonania inwestycji, której efekt jest zbliżony do efektu „przeciętnej” inwestycji na GPW w Warszawie.

„Zakup jednostki indeksowej MiniWIG20 ma taki sam efekt finansowy jak zakup akcji 20 spółek wchodzących w skład WIG20 w takich proporcjach, w jakich znajdują się w indeksie.”

Zakup jednostki indeksowej MiniWIG20 ma taki sam efekt fi nansowy jak zakup akcji 20 spółek wchodzących w skład WIG20 w takich proporcjach, w jakich znajdują się w indeksie. Instrument ten może być traktowany jako opcja amerykańska na WIG20, z tym że jej termin wygaśnięcia jest bardzo odległy. Jest to dzień poprzedzający ostatni dzień obrotu w grudniu 2025 roku.

Wartość jednostki MiniWIG20 wyrażona jest w złotych i określona jest w przybliżeniu jako:

wartość WIG20 razy 0,1 zł.

Jeśli zatem WIG20 wynosi 2.000 punktów, to wartość jednostki indeksowej MiniWIG20 wynosi w przybliżeniu 200 zł. Należy zwrócić uwagę na termin „w przybliżeniu”, gdyż wartość rynkowa (cena) kształtuje się na podstawie transakcji kupna/sprzedaży, jednak zazwyczaj w niewielkim stopniu odbiega od tej przybliżonej (teoretycznej) wartości.

W tym instrumencie pochodnym również występują dwie strony: długa i krótka. Posiadacz długiej pozycji nazywany jest również nabywcą jednostki, zaś posiadacz krótkiej pozycji – wystawcą jednostki.

Otwarcie pozycji następuje poprzez złożenie zleceń kupna i sprzedaży jednostki. W momencie otwarcia pozycji długa strona płaci krótkiej stronie cenę jednostki indeksowej.

Bardzo charakterystyczne jest zamknięcie pozycji w jednostce indeksowej MiniWIG20. Może ono odbyć się na dwa sposoby, przy czym decyzję w tym zakresie podejmuje posiadacz długiej pozycji. Są to następujące sposoby:

Sposób 1. Zajęcie pozycji przeciwnej.

Oznacza to, że posiadacz długiej pozycji składa zlecenie sprzedaży jednostki, zaś posiadacz krótkiej pozycji składa zlecenie kupna jednostki. Jeśli dla zleceń tych znajdą się zlecenia przeciwstawne, wówczas strony zamkną pozycje.

Sposób 2. Wykonanie jednostki.

Posiadacz długiej pozycji może zdecydować się na wykonanie jednostki – podobnie jak wykonuje się opcję. Wtedy otrzymuje wartość równą 0,1 wartości indeksu WIG20 określonej według kursu otwarcia następnego dnia. Wartość tę otrzymuje od posiadacza krótkiej pozycji, tego, który jest wylosowany spośród wszystkich posiadaczy krótkiej pozycji.

Przedstawimy teraz przykłady ilustrujące dwa sposoby zamknięcia pozycji w jednostce indeksowej.

Przykład 9.

Rozważmy inwestora, który na początku dnia zajął pozycję długą – nabył jednostkę indeksową po cenie 194,5 zł. Pod koniec dnia sprzedał tę jednostkę po cenie 195,1 zł – na rynku znalazło się zlecenie kupna przeciwstawne do zlecenia sprzedaży inwestora. Dzienna stopa zwrotu inwestora wynosi 0,31% ((195,1 – 194,5)/194,5).

Przykład 10.

Rozważmy ponownie inwestora, który na początku dnia zajął pozycję długą – nabył jednostkę indeksową po cenie 194,5 zł. Pod koniec dnia zgłosił chęć wykonania jednostki. Do wykonania została wylosowana strona krótka. Kurs otwarcia WIG20 następnego dnia wyniósł 1.956 punktów, a zatem posiadacz długiej pozycji otrzymał 195,6 zł. Dzienna stopa zwrotu inwestora wynosi 0,57% ((195,6 – 194,5)/194,5).

Przykład 11.

Rozważmy teraz inwestora, który na początku dnia zajął pozycję krótką – wystawił jednostkę indeksową po cenie 192,3 zł. W tym celu musiał zapłacić depozyt zabezpieczający (na przykład) 11,35 zł. Pod koniec dnia kupił jednostkę po cenie 191,2 zł – na rynku znalazło się zlecenie sprzedaży przeciwstawne do zlecenia kupna inwestora. Dzienna stopa zwrotu inwestora wynosi 9,69% ((192,3 – 191,2)/11,35).

Przykład 12.

Rozważmy ponownie inwestora, który na początku dnia zajął pozycję krótką – wystawił jednostkę indeksową po cenie 192,3 zł. W tym celu musiał zapłacić depozyt zabezpieczający 11,35 zł (5,9% z 192,3 zł). Na zakończenie dnia został wylosowany do wykonania. Kurs otwarcia WIG20 następnego dnia wyniósł 1956 punktów, a zatem posiadacz krótkiej pozycji musiał zapłacić 195,6 zł, co oznacza stratę 3,3 zł. Dzienna stopa zwrotu inwestora wynosi minus 29,1% ((192,3 – 195,6)/11,35).

Jak widać, wartość bezwzględna stopy zwrotu posiadacza krótkiej pozycji jest znacznie większa niż posiadacza długiej pozycji, co wynika z faktu inwestowania jedynie depozytu zabezpieczają- cego – jest to tzw. efekt dźwigni.

Na zakończenie rozważań o MiniWIG20 warto podać jeszcze podstawowe zasady wykorzystania tego instrumentu pochodnego w zabezpieczaniu się przed ryzykiem i spekulacją.

Podstawowe zasady stosowania jednostki indeksowej MiniWIG20 w przypadku zabezpieczania się przed ryzykiem:

- Zakup jednostki MiniWIG20 zabezpiecza przed wzrostem wartości indeksu WIG20.

- Sprzedaż jednostki MiniWIG20 zabezpiecza przed spadkiem wartości indeksu WIG20.

Podstawowe zasady stosowania jednostki indeksowej MiniWIG20 w przypadku spekulacji:

- Zakup jednostki MiniWIG20 następuje w oczekiwaniu wzrostu wartości indeksu WIG20.

- Sprzedaż jednostki MiniWIG20 następuje w oczekiwaniu spadku wartości indeksu MiniWIG20.

PRODUKTY STRUKTURYZOWANE

“Produkty strukturyzowane mogą mieć różne formy, jednak najczęściej stanowią połączenie instrumentu dłużnego (na przykład obligacji lub klasycznego depozytu bankowego) oraz opcji. Często jest to opcja niestandardowa, czyli egzotyczna.”

Produkt (instrument) strukturyzowany to „syntetyczny” instrument fi nansowy, którego zasady funkcjonowania – a przede wszystkim funkcja określająca dochód z inwestycji – są bardziej skomplikowane niż w przypadku standardowych instrumentów pochodnych, a w związku z tym mogą one być bardziej dostosowane do potrzeb inwestora. Obecnie stają się coraz bardziej popularne na rynkach fi nansowych.

Można powiedzieć, że instrumenty strukturyzowane, jeśli chodzi o ich konstrukcję, rozwijają się w dwóch kierunkach:

- bardziej złożone (w porównaniu z klasycznymi opcjami) funkcje dochodu z inwestycji;

- nowe instrumenty bazowe.

Produkty strukturyzowane są emitowane przez instytucje fi nansowe, najczęściej banki lub domy maklerskie. Emitent produktu strukturyzowanego zobowiązuje się w stosunku do nabywcy (inwestora) do wypłaty na jego rzecz kwoty rozliczenia kalkulowanej według określonego wzoru w terminie wykupu instrumentu.

W zależności od możliwości ochrony zainwestowanego kapitału możemy wyróżnić dwa rodzaje produktów strukturyzowanych:

- Produkty gwarantujące ochronę kapitału – bezpieczne; dają inwestorowi określony udział w zyskach, jakie generuje instrument pochodny zawarty w produkcie i jednocześnie gwarancję zwrotu zainwestowanego kapitału (inwestor nie poniesie straty).

- Produkty niegwarantujące pełnej ochrony kapitału – instrumenty bardziej ryzykowne, gdyż większy jest udział inwestora zarówno w zyskach, jak i w stratach generowanych przez instrument pochodny zawarty w produkcie.

INSTRUMENT POCHODNY – KONKLUZJE

Przedstawione powyżej instrumenty pochodne są to podstawowe instrumenty występujące na wielu rynkach, w tym na rynku polskim. Najprawdopodobniej obserwować będziemy dalszy rozwój tego rynku – przede wszystkim powstawać będą nowe instrumenty pochodne.

KORZYŚCI I ZAGROŻENIA ZWIĄZANE Z INSTRUMENTAMI POCHODNYMI

Stosowanie instrumentów pochodnych w decyzjach na rynku fi nansowym wymaga dużych umiejętności i rozległego doświadczenia.

Podstawową korzyścią ze stosowania instrumentów pochodnych jest to, iż zabezpieczają one przed niekorzystnymi dla inwestora zmianami cen instrumentów. Inną ważną korzyścią jest to, że mogą przynosić stosunkowo wysokie dochody z inwestycji. Podstawowym zaś zagrożeniem jest to, iż stosowanie instrumentów pochodnych w niewłaściwy sposób może prowadzić do dużych strat.

SŁOWNICZEK

Arbitraż – sytuacja występująca wtedy, gdy podmiot dokonuje dwie lub więcej transakcji, z zastosowaniem instrumentów pochodnych i instrumentów podstawowych, w celu uzyskania dochodu bez ponoszenia ryzyka i bez dodatkowych nakładów

Instrument pochodny – instrument fi nansowy, którego wartość zależy od wartości innego instrumentu fi nansowego, zwanego instrumentem podstawowym (bazowym); podstawowym celem stosowania instrumentów pochodnych jest transfer ryzyka

Jednostka indeksowa MiniWIG20 – instrument fi nansowy, którego zakup jest równoważny zakupowi akcji 20 spółek wchodzących w skład WIG20, w takich proporcjach, w jakich znajdują się w indeksie

Kontrakt forward – kontrakt terminowy występujący poza giełdą, w którym jedną ze stron jest zazwyczaj bank; kontrakty te nie są wystandaryzowane co do ilości instrumentu bazowego i terminu wykonania, lecz są przedmiotem kontraktu między stronami

Kontrakt terminowy (futures) – Instrument pochodny o symetrycznym profi lu wypłaty – umowa zobowiązująca kupującego oraz sprzedającego (wystawcę) do zawarcia transakcji kupna/sprzedaży instrumentu bazowego w określonym czasie i po ustalonej cenie; wystandaryzowane co do ilości instrumentu bazowego i terminu wykonania kontrakty terminowe są obracane na giełdach

Opcja – instrument pochodny o niesymetrycznym profi lu wypłaty – umowa dająca nabywcy opcji prawo, a wystawcy (sprzedającemu) obowiązek kupna / sprzedaży określonej ilości instrumentu bazowego w określonym terminie i po z góry ustalonej cenie

Opcja amerykańska – opcja, która może być wykonana w dowolnym terminie przed lub w terminie wygaśnięcia opcji

Opcja europejska – opcja, która może być wykonana w ściśle określonym momencie, przypadającym na dzień wygaśnięcia opcji

Opcja kupna (opcja call) – prawo zakupu określonej ilości instrumentu bazowego, po ustalonej cenie i w określonym terminie

Opcja sprzedaży (opcja put) – prawo sprzedaży określonej ilości instrumentu bazowego po okre- ślonej cenie i w ustalonym czasie

Produkt strukturyzowany – instrument fi nansowy będący połączeniem instrumentu dłużnego (na przykład obligacji czy też klasycznego depozytu bankowego) oraz opcji

Spekulacja – sytuacja występująca wtedy, gdy inwestor świadomie podejmuje zwiększone ryzyko inwestycji w celu osiągnięcia wysokich dochodów; inwestycje spekulacyjne mają charakter krótkoterminowy

Swap (kontrakt swap) – instrument pochodny, w którym dwie strony dokonują wymiany przyszłych przepływów pieniężnych

prof. dr hab. Krzysztof Jajuga