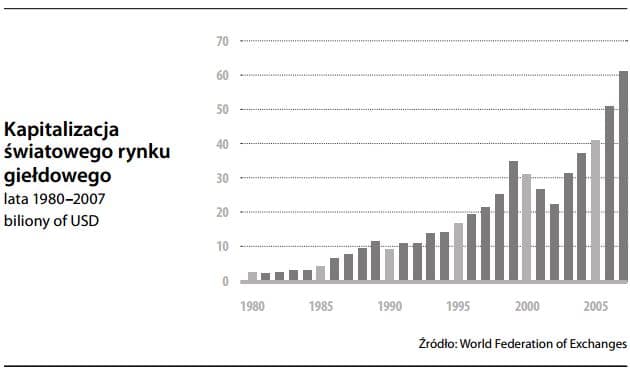

Łączna wartość giełdowa (liczba akcji w obrocie x cena 1 akcji) znajdujących się w obrocie akcji przedsiębiorstwa. Ponieważ akcje odzwierciedlają własność, kapitalizacja rynkowa przedsiębiorstwa stanowi dokonaną przez rynek kapitałowy wycenę jego aktywów netto, czyli kapitału. To z kolei odzwierciedla szacunkową przyszłą zdolność przedsiębiorstwa do osiągania zysków, czyli zgodnie z modelem wyceny dywidend wartość bieżącą netto przyszłych dywidend. Kapitalizacja rynkowa różni się od wartości księgowej kapitału, która jest księgową miarą kapitału opierającą się na łącznej kwocie kosztów historycznych. Z uwagi na to, że tradycyjne sprawozdanie finansowe nawet nie próbuje mierzyć wielu aspektów rzeczywistości finansowej (przede wszystkim ekonomicznej wartości firmy, wartości rynkowej aktywów długoterminowych oraz wartości nazw marek), kapitalizacja giełdowa może znacznie się różnić od wyliczeń księgowych.

")